特 集

脱原発・新エネルギー

九州から興す!日本経済

士業事務所 戦略シリーズ

東日本大震災

倒産を追う

直撃インタビュー

業界を読む

東京レポート

2011統一地方選挙

自立する地域社会

追跡!裁判事件簿

検証ベスト電器

糸島ローカルビジョン

動画チャンネル

特別取材

経済小説

クローズアップ

コラム・寄稿

コダマの核心

深層WATCH

政界インサイドレポート

清明がほえる

チャイナビジネス最前線

上海最先端レポート

中洲バトルロワイヤル

ハマタケがほえる

未来トレンド分析シリーズ

大手食品営業マンの告白

地域づくりにマーケティング発想を

福岡への提言

歴史の虚像と実像

今、歴史から元気をもらおう

読者投稿・ご意見メール

連載コラム

最新情報

耳より情報

企業

経済

流通

建設

住宅・不動産

健康・医療

最新金融情報

政治

行政

社会

発信!北九州

信用調査レポート

倒産情報(九州・山口)

倒産情報(全国)

イベント情報

セミナー情報

新商品・新技術

特別取材

不動産流動化事業の拡大

公共事業の落ち込みを埋め、売上拡大を図るために着目したのが不動産流動化事業。不動産流動化は、土地取引を活性化させるため開発された手法で、土地・建物の受益権を証券化し、特定目的会社(SPC)を通じて複数の投資家に売却する。土地・建物から得られる家賃などの収益を投資家に分配する仕組みだ。不動産保有者はバランスシートから保有資産を分離でき、将来買い戻すことも可能。投資家も買いやすく、比較的高い利回りを期待できる有利な資金運用というので、90年代末から急速に拡大した。

同社がこれにのめりこんでいくのは、大手ゼネコンに比べ、民間大型工事の営業力が弱く、自ら積極的に仕事を創り出す必要に迫られたため。土地を購入し、設計から施工まで一貫して手掛け、オフィスビルやマンションにして一括売却すれば、利益率も高い。施工だけを請け負うのでは受注価格も低く、場合によっては赤字になる。土地から購入して建設すれば、資金が長期間寝るが、流動化の手法を活用すれば短期間に回収できる。投資ファンドをはじめ、買い手はいくらでもいる―こう考えたのも無理はない。

九州では06年末、不動産流動化の手法を使って福岡市中央区薬院のレナウン九州支店ビル跡地を買収。地上8階建ての大型オフィスビルを建設し、今春、不動産ファンドに売却、資金を回収した。総事業費は約60億円だったと言われる。

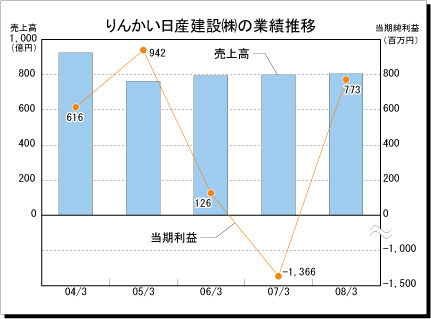

カネ余りを背景に外資系不動産ファンドをはじめ、大量のマネーが不動産市場に流れ込み、物件を買い漁った。りんかい日産の売上高も上昇に転じ、08年3月期は売上高が805億円にまで回復、営業利益は合併以来最高の12億6,700万円を計上した。不動産流動化事業は08年3月期で100億円の売上規模に達していたと見られ、マリコン、建設土木の不振を埋める主力事業に育ちつつあった。

貫けなかった選別受注

半面で不動産流動化事業に乗り出してから借入金も急増していた。05年3月期末で161億円だった有利子負債は、08年同期末には2倍強の327億円にまで膨れ上がっている。この間、売上は5.6%しか増えてない。事業規模拡大のわりに借入が大幅に増えたのは、土地取得などで先行して資金が必要になるため。金利負担も増大し、08年2月期は営業利益の半分を支払金利に持っていかれている。

不動産市況は、昨年秋米国で起こったサブプライムローン(信用度の低い個人向けローン)問題を機に、外資がいっせいに資金を引き上げ始めたことで急激に悪化。ファンドを通じて資金の出し手だった金融機関も、今春以降一転、不動産融資に厳しくなる。りんかい日産の場合も、不動産流動化事業でファンドから契約延期が相次ぎ、SPCの借入資金を同社が立て替え弁済する羽目になっていた。

とどめを刺したのが、新興マンションデベロッパー向け債権の焦げ付き。6月、(株)ケイ・エス・シー(東京・中央区)、(株)NANBU(東京・渋谷区)と連続して破綻に見舞われ、合計約10億円の損失が発生。8月末の支払が困難になった。合併当初掲げた選別受注の方針は、新興デベロッパーの信用力を見誤り、守られなかった。

ぎりぎりまで金融機関への債務免除要請や、大手ゼネコンとの提携を模索した跡は見受けられない。あっさり会社更生法を選択したことを疑問視する債権者もいる。更生法だと開発中の土地が少なくとも1年間は塩漬けされるため、保有資産の劣化を招き、結果的に債権者の損害を大きくする可能性が高いからだ。せめて担保権者の協力で開発再開が可能になる民事再生法を選ぶ道はなかったのか、という声もある。同社は直近決算まで営業、経常損益は一貫して黒字を確保しており、「他社との提携を含め、他に手の打ちようはなかったのか」と言う債権者も多い。

旧日産建設は会社更生法適用で生まれ変わるはずだったが、新会社になっても旧来の体質をひきずり、結果として破綻を招くことになった。