激変してこそ企業寿命を延ばすシリーズ

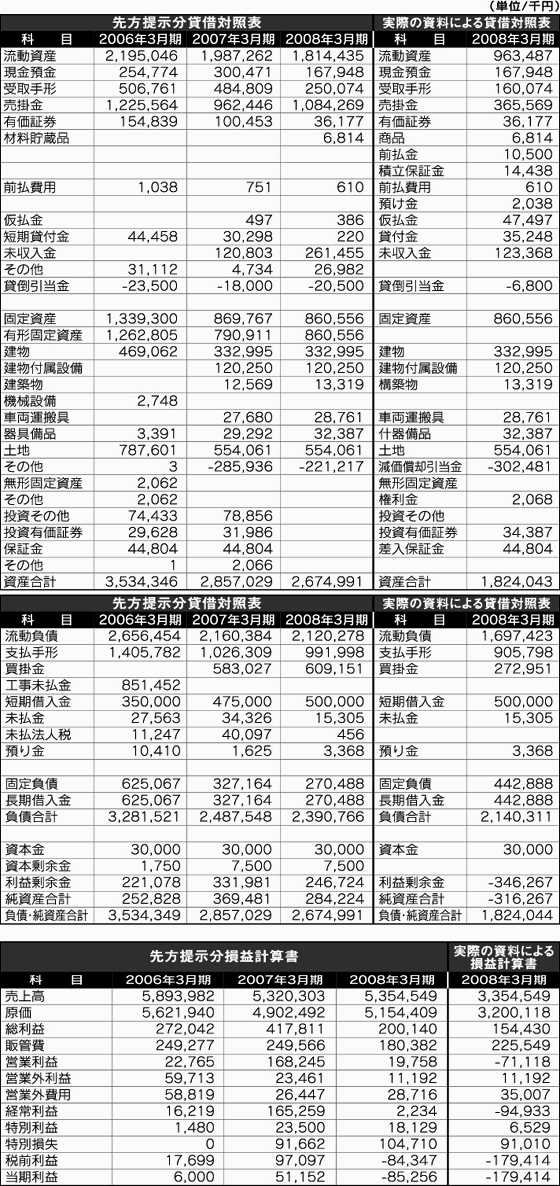

若手の情報マンに指摘した。「負債額が19億円とは極端におかしい。表に出されていた2008年3月期には53億円の売上があったはずだ。となれば、売上の40%に満たない負債での倒産は絶対にありえない。建設業種であれば最低でも売上の60%以上の負債額に達しないと、倒産という事態にまで転げ落ちないはずだ。仮に割引手形を負債から除外しても60%を割ることはない。よーく調べ直してみろ!!」と注意を喚起した。確かに、異常に負債が小さい。不可解だ!!

ポイント3

メンツへのこだわりが倒産のタイミングを遅らせた

<20億円の架空売上操作>

「豪放磊落な竹原社長が脳梗塞(経営者ストレス病)になるとは、よほどのことが水面下で進行している」とシリーズ(1)で類推してみた。今回、それが何なのかよーく理解できた。6ページに調査時点で弊社に提出された泰平物産の損益決算書と貸借対照表を添付している。また、別途入手した同様の資料と対比しているが、一目瞭然、誰もが絶句するだろう。「あの竹原社長が、こんな姑息な粉飾操作をしていたのか!!」と。

公然されていた2008年3月期の売上は53億5,454万9,000円、真実の数字は33億5,454万9,000円である。なんとなんと、20億円のカラ売上操作をしていたのだ。驚いた、呆れ果てた。想像するに「この見せかけ売上の、仕組みの泥沼に転落したのは05年期からではないか」とみられる。竹原社長の心痛はわかるが、「メンツにこだわらず、1年前に決断(自己破産申請・また民事再生法)をしていれば」と悔やまれる。世間に造ってきた顔を潰すわけにはいかずに、優柔不断になったのだろう。

実額の売上数字が33億円前後ならば、疑問もすぐに解決できる。恐らく09年期の売上は20億そこそこなはずだ(シリーズ(2)で倒産背景を述べた、東区千早の期待の大型物件工事の頓挫もあった。「この頓挫で資金ショートした」と言い訳しているが、本当に火の車の資金繰りだったのだ)。となれば19億の負債額は年商20億円の95%に達するから倒産に陥ったことも頷ける。前期比でも負債額が売上の60%を占めるから、自然な流れだと読める(割引手形を含めれば80%になる見通し)。売上の20億円の積み増しがあったことで「異様に負債額が少ない」との疑念を与えていたのである。

今から想像するに、この売上水増し操作は05年くらいから始まっているようだ。「決して世間体を繕うことが目的ではない。銀行対策上、やむをえず画策した」と関係者は証言している。この05年頃から、竹原社長の見通しを超えた受注の落ち込みがあったようだ。だから、シリーズ(2)で報告した通り、受注確保に躍起になってマンションにまで仕事を拾うようになっていた。まさに建材商社の事業の存立基盤が音を立てて崩れ落ちているのを目撃しつつも、同氏はなす術がなかったのが現実だったのだろう。

(つづく)

※記事へのご意見はこちら