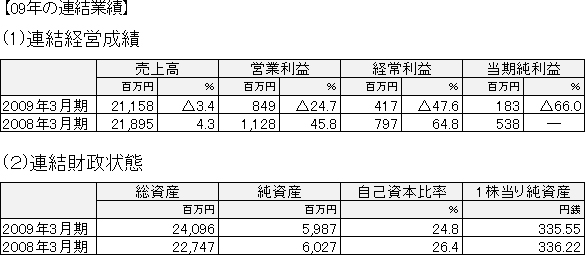

<09年3月期の経営成績>

当期の国内経済環境は、世界的な金融危機の影響が実体経済に波及し、世界的な規模での景気減退と輸出産業を中心とした企業業績や雇用情勢の悪化、さらに個人消費マインドの冷え込みが一層厳しさを増した。宗教用具関連業界においても、消費の低迷に加えて、原材料費の高騰の影響が残るなど、総じて厳しい情勢であった。

このような環境で同社グループは、基本方針である「本業回帰」に基づいて、当連結会計年度において、国内でホームセンター事業、総合アミューズメント事業を営んでいた100%子会社をそれぞれ解散し、さらに、ミャンマー連邦におけるホテルへの投資事業及びサービスアパートへの投資事業に関する関係会社等株式及び貸付金を譲渡して、非本業事業の整理を完了している。

また、本業事業である宗教用具関連事業においては、エリア制による地域への柔軟な販売体制をとり、営業活動の量と質の向上を図ることで集客及び新たな顧客の開拓に注力している。

(1)売上高

この結果、売上高は宗教用具関連事業の小売部門は増収となったが、ホームセンター事業及び総合アミューズメント事業からの撤退などの影響により、211億5,800万円(前期比3.4%減)となった。

(2)営業利益

退職給付に係る会計方針の変更により、退職給付費用が一時的に増加した影響などにより、8億4,900万円(前期比24.7%減)となった。

(3)経常利益

営業利益段階までのマイナス要因に加えて、営業保証金の増加に伴い貸倒引当金繰入額(営業外費用)が増加したことなどから、4億1,700万円(前期比47.6%減)となった。

(4)当期純利益

特別損失として、非本業事業の整理に伴う減損損失や関係会社株式売却損及び投資有価証券評価損等を計上したが、本業である宗教用具関連事業を営む国内子会社2社の業績が堅調に推移したことや、非本業事業の整理に伴って過年度に計上した評価損を含めた損失に対する繰延税金資産を計上したこともあり、1億8,300万円(前期比66.0%減)となった。

【久米 一郎】

*記事へのご意見はこちら

※記事へのご意見はこちら