今回からは、九電工グループの経営状況をみていく。

以下は、ここ数年の九電工グループおよび九電工本体の業績推移である。

| ※連結(九電工グループ) 単位:百万円 | ||||||||||||||||||||||||

|

| ※単体(九電工) 単位:百万円 | ||||||||||||||||||||||||

|

概観すれば、売上高に関しては、連結・単体ともに非常に安定的に推移していることがわかる。

資金調達の巧拙を含めた、企業の経常的な採算性を表す経常利益に関しても、概して安定的。むしろ、ここ数年の方が良化した感すらある。経常利益率に直すと、連結で3.3%、単体で3.2%となった。ちなみに、建設業を代表するスーパーゼネコン清水建設の経常利益率は1.1%。大林組で1.8%、大成建設も▲0.6%と、元請各社が軒並み苦戦を強いられており、そのため九電工の好調ぶりが際立って見える。

09年3月期の当期純利益には大幅な落ち込みが見えるが、これは有価証券評価損によるところが大きい。株式市場の低迷を受けて保有株式の価値が下落したことにより、連結ベースで約58億円、単体でも約57億円の評価損を計上したため、これが当期純利益の足を引っ張る形となった。

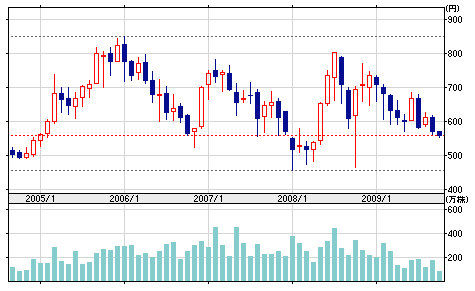

なお、同社自身の株価だが、以下に示した直近5年間の推移の表からも、比較的安定的に推移していることが分かる。09年10月5日時点での株価は559円。安定株として評価されてはいるものの、低迷する市場動向に連動して下落傾向を示している。

九電工の株価推移

※上段が株価推移、下段が取引量

(つづく)

※記事へのご意見はこちら