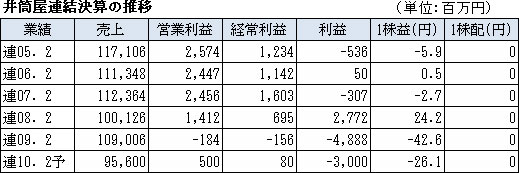

過去6期の業績の趨勢は年々悪化傾向にあることが読み取れる。

売上高推移を見ると、07年の前年比プラス10億円、09年のコレット井筒屋、山口井筒屋への出店効果により前年比89億円の増加があるものの毎年減少しており、特に10年2月(予想)は久留米井筒屋、飯塚井筒屋の撤退及び消費低迷の影響を受けて、956億円(前年比-134億円)と1,000億円の大台を切る大幅な減収予想となっている。

営業利益も05年~07年の3年間は25億円前後の黒字を確保していたが、08年は14億円とほぼ半減し、09年にはマイナス1億8,400万円と赤字に転落している。経常利益もほぼ同様の推移となっている。最終利益を見ると、06年度に5,000万円の黒字、08年度は27億7,200万円の黒字となっているが、これは博多井筒屋の立ち退き補償金(JR西日本)計上によるもの。実態は6期連続赤字と無配であり、子会社に対する長期貸付金等の不良資産を勘案すれば債務超過の状況にあると推定されている。

*記事へのご意見はこちら

※記事へのご意見はこちら