復興需要が強烈な追い風に

縮小が続く建設業界で、建設関連業者をさらに苦しめたのが、経営不振の大手ゼネコンの延命策だろう。バブル経済崩壊後、多くの大手ゼネコンが実質的な経営破綻状態に陥った。だが、雇用維持や取引業者への影響を大義として、金融機関の債権放棄を軸に倒産回避の策が取られた。こうした延命策は、本来なら市場から退場すべきゼネコンが生き残ることになるため、ゼネコン間の熾烈な受注競争を生み出し、そのしわ寄せが下請けや建設関連の業者へと押し付けられた。

縮小が続く建設業界で、建設関連業者をさらに苦しめたのが、経営不振の大手ゼネコンの延命策だろう。バブル経済崩壊後、多くの大手ゼネコンが実質的な経営破綻状態に陥った。だが、雇用維持や取引業者への影響を大義として、金融機関の債権放棄を軸に倒産回避の策が取られた。こうした延命策は、本来なら市場から退場すべきゼネコンが生き残ることになるため、ゼネコン間の熾烈な受注競争を生み出し、そのしわ寄せが下請けや建設関連の業者へと押し付けられた。

建機レンタル業者もゼネコンからの値下げ圧力に悩まされ、シェア争いを勝ち抜くために、一部商品を1円で貸し出すといった消耗戦の時代へと突入した。こうした厳しい環境が、前段で述べたような大手建機レンタル会社が中小を飲み込む構図に拍車をかけたことは間違いないだろう。終わりなき消耗戦の様相を呈していた業界だったが、その状況を一変する事態が発生する。東日本大震災だ。

地震と津波で甚大な被害を受けた東北地区を中心に、巨大な復興需要が生まれた。建設業界にとっては、いわば特需であり、建設投資の縮小に歯止めがかかることになる。もちろん復興需要による最大の受益者は大手ゼネコンだが、建設関連業者もその恩恵を授かることになる。東京オリンピックも決まり、首都圏の巨大プロジェクトが目白押しとなったことで、慢性的な人手不足の問題を抱えながらも建設業界は活況を呈している。

ご多分に漏れず、建機レンタル業者も潤う環境が訪れた。とくにレンタル業者は施工業者と異なり、人手不足はあまり影響がない業種だ。こうした追い風を受けて、建機レンタル業者の業績は大きく伸びている。

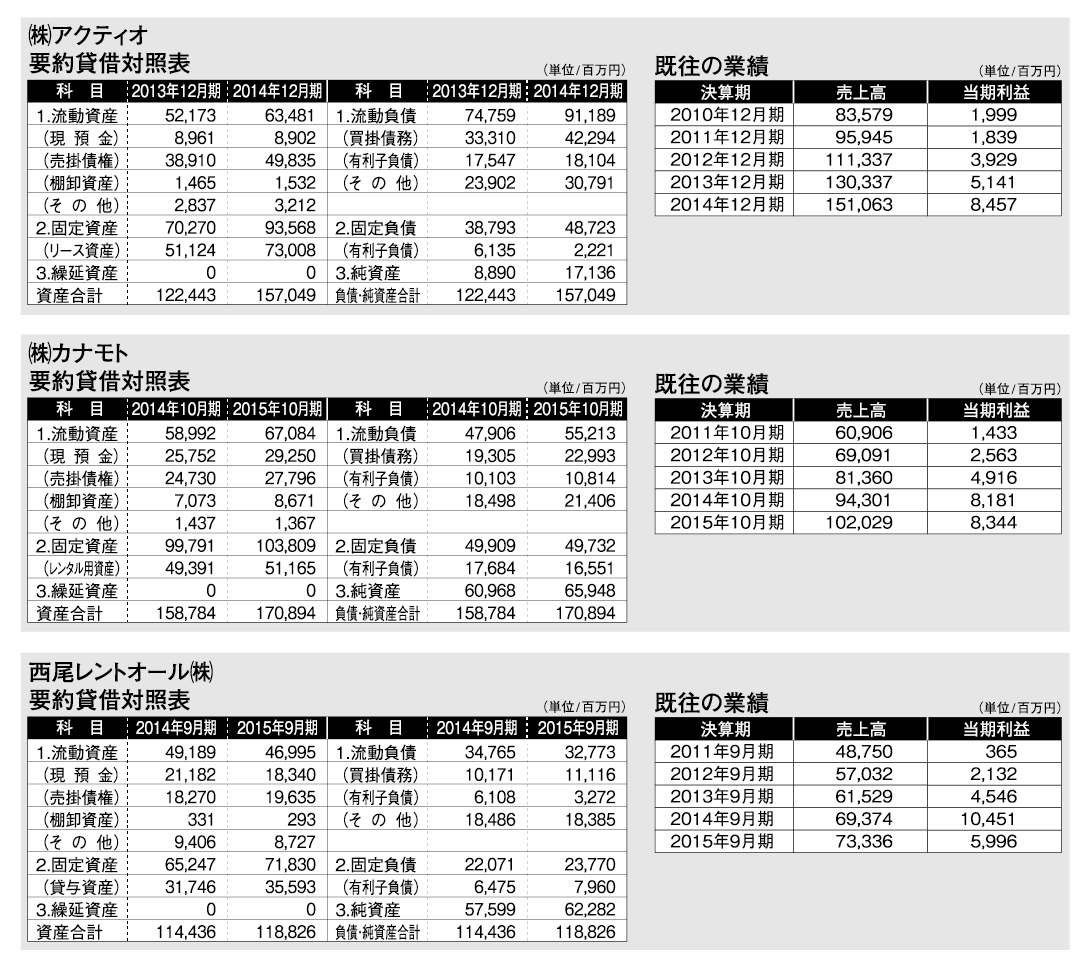

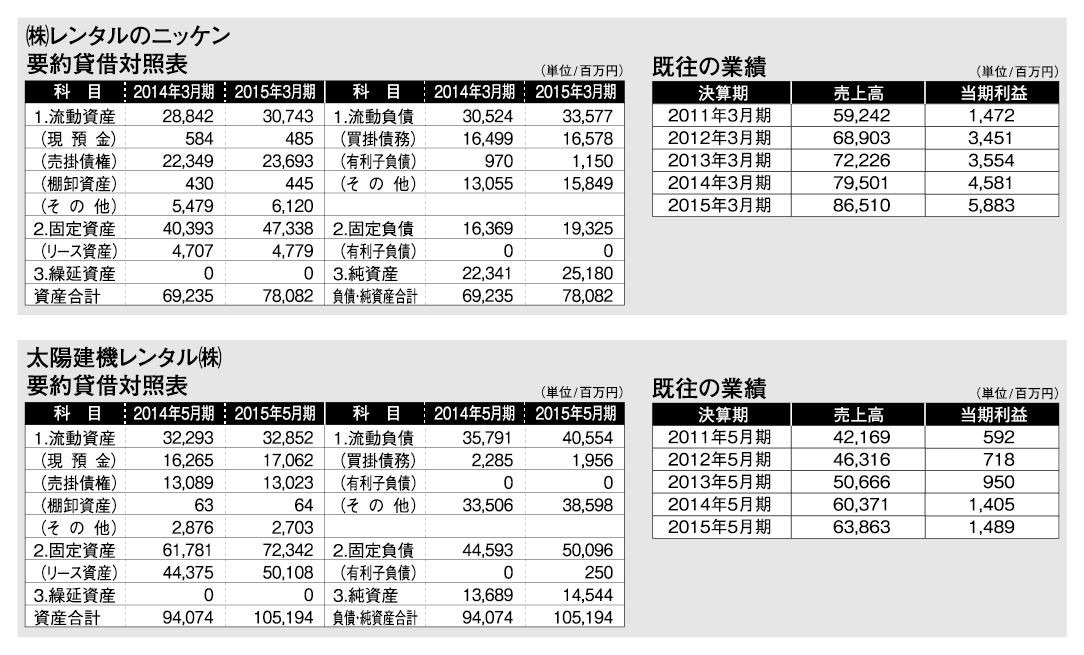

建機レンタル、トップ5比較

表を見ていただきたい。広域系と呼ばれる大手建機レンタル業者トップ5の業績推移と財務内容だ。グループの連結業績が判明している企業と、そうでない企業があるため、すべて単独の業績を掲載した。

現在、グループ売上で最大規模を誇るのは(株)アクティオ(本社・東京都中央区)だ。単独で1,510億円、グループ全体では2,000億円の売上規模を誇る業界最大手だ。今後、3年でグループ売上高を3,000億円にする目標を掲げている。九州地区での売上拡大を狙い、15年には佐賀県トップの建機レンタル会社(株)ソクト(旧・佐賀機工商会)を子会社化したことは記憶に新しい。

現在、グループ売上で最大規模を誇るのは(株)アクティオ(本社・東京都中央区)だ。単独で1,510億円、グループ全体では2,000億円の売上規模を誇る業界最大手だ。今後、3年でグループ売上高を3,000億円にする目標を掲げている。九州地区での売上拡大を狙い、15年には佐賀県トップの建機レンタル会社(株)ソクト(旧・佐賀機工商会)を子会社化したことは記憶に新しい。

2番手は、北海道を基盤とする(株)カナモト(本社・北海道札幌市)。今年に入り、福岡県トップの建機レンタル会社(株)ニシケンの子会社化を発表した。東証一部上場企業で単独売上高は1,020億円、グループ売上高は1,332億円だ。

3番手が関西を地盤とする西尾レントオール(株)(本社・大阪市中央区)。単独売上高は733億円、グループ売上高は1,114億円で、こちらも東証一部上場企業だ。福岡では地場中堅の建機レンタル会社だった(株)ショージを2010年に子会社化した。

4番手は(株)レンタルのニッケン(本社・東京都千代田区)。現在は三菱商事の100%子会社で、単独売上高は865億円、グループ売上高は956億円だ。

5番手が静岡に本社を置く太陽建機レンタル(株)(本社・静岡市駿河区)。東日本を地盤としていた東名建機レンタル(株)と西日本を地盤としていた九州建機レンタル(株)が、1996年に対等合併して誕生した。単独売上高は638億円、同業種となるグループ企業はないようだ。

まず目を引くのは、いずれの企業も急激に売上高を伸ばしている点だ。西尾レントオール、レンタルのニッケン、太陽建機レンタルの3社は、ここ5期で売上高が約1.5倍。カナモトも約1.7倍、アクティオは約1.8倍だ。バブル経済崩壊後、建設不況が続いてきたが、業界全体に復興需要を始めとする強烈な追い風が吹いていることがわかる。各社とも、好業績を背景に財務体質の強化が図られているようだが、その内容は売上規模に比例しているわけではない。会社によって計上の仕方や科目が異なるため、単独の主要な部分のみで財務内容を比較してみよう。

総資産で最大規模を誇るのはカナモトの1,708億円。アクティオの1,570億円を上回る。現預金の保有はカナモトの292億円が最高で、西尾レントオールが183億円と続く。この2社は自己資本比率も40~50%の水準と高く、上場会社に相応しく安定感では2強だ。太陽建機レンタルも現預金の保有は170億円と多いが、自己資本比率が10%台前半であり、上場の2社と比べると、やや安定感に欠ける。逆にレンタルのニッケンの自己資本比率は30%台だが、現預金が少ない。

総資産で最大規模を誇るのはカナモトの1,708億円。アクティオの1,570億円を上回る。現預金の保有はカナモトの292億円が最高で、西尾レントオールが183億円と続く。この2社は自己資本比率も40~50%の水準と高く、上場会社に相応しく安定感では2強だ。太陽建機レンタルも現預金の保有は170億円と多いが、自己資本比率が10%台前半であり、上場の2社と比べると、やや安定感に欠ける。逆にレンタルのニッケンの自己資本比率は30%台だが、現預金が少ない。

グループの連結業績で比較したわけではないので、これらは各社の全体像を表すものではないが、各々の事業戦略の傾向は出ているのではないか。より拡大の意識が強くハイリスク・ハイリターンの戦略がアクティオで、堅実路線が太陽建機レンタルとレンタルのニッケン。その中間がカナモトと西尾レントオールといったところか。

垣根を越えた覇権争いへ

建機レンタル大手のシェア争いは、今後どのような方向に向かうのだろうか。大きな潮流として、海外展開と総合レンタル業への傾斜が考えられる。

建設機械のレンタル業は、世界のなかで日本が先駆的な存在だ。今でこそ、アクティオを上回る規模のレンタル会社が存在しているが、レンタルビジネスとしての広がりは、まだまだ遅れている国・地域が多い。現在は活況の建設業界も、いずれは下降局面に入る。先細る内需に備えて、海外展開を強化していく動きが強まるだろう。

総合レンタル業への傾斜については、少し業界の特性を理解しておく必要がある。建設関連のレンタル業は、建設機械に限らずさまざまな商品がある。足場関係、プレハブ・ユニットハウス、シート類や事務機・備品など、建設現場で使うもののほとんどがレンタルできる。レンタル業者は、それぞれが得意分野をつくりながら棲み分けしてきたのだが、今後は、垣根を越えての買収や合併も増えるだろう。建設関連のレンタル業は取り扱う商品が異なるだけで、基本的なビジネススキームは同じである。異業種を買収する場合は、ノウハウを含めてハードルが高くなるが、同じレンタルビジネスならハードルはかなり下がる。受注先も変わらないため、営業効率も上がる。こうしたレンタル業界での覇権争いが加速することになるだろう。

建設関連のレンタル業者で、今後の業界をリードするのは、やはり建機レンタル業者だ。ほかの商品のレンタル業者と比較して規模が大きく、資金力も強い。建機レンタル大手の動向は、異なる商品を扱うレンタル業者にまで影響をおよぼし始めるだろう。建設業界では、現在の活況が長期的に続くことには懐疑的な見方が強い。それが正しければ、建機レンタル大手が、さまざまなレンタル業者を飲み込み始めるのも、そう遠い話ではないようだ。

(つづく)

法人名

関連記事