溶けて溶けてどこへ行くの? 我々には覚悟はあるか~九州建設まで溶けるの、溶けないの(2)

-

-

32億円弱の企業価値

まずは、(1)「関係者が納得した」と言われる九州建設(株)の企業価値、取引額は、いったいどのくらいの金額なのか?

まずは、(1)「関係者が納得した」と言われる九州建設(株)の企業価値、取引額は、いったいどのくらいの金額なのか?

これは、最低でも32億円弱の値がついたと予想される。32億円の値がつくとすると、徳倉建設は84.78%の株を取得するというから、27億円のキャッシュが払われるということになる。これはあくまでも最低の数字である。この金額の大半は、株主である頭領・辻長光氏を筆頭に、辻家の方々の懐に転がることになる。九州建設は2009年期に11億以上の赤字を出して、福岡銀行(以下、福銀)の管理指導を受ける事態に陥った。しかし、13年期から16年期までの業績を眺めると、いかに同社の財務体質が強化されてきたかを知るにつけても、感服する。この功績は福銀の指導によるものだ。この福銀の功労に関しては、シリーズ(3)で精査する。09年5月期の決算段階では、当時、社長であった長光氏は「倒産するのではないか」という不安に駆られていただろう。

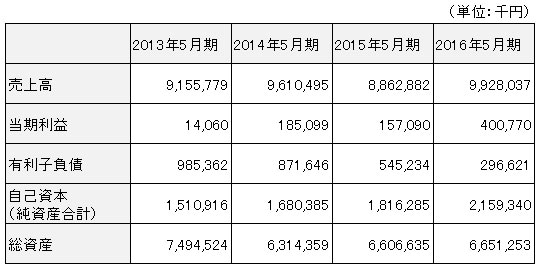

まずは、16年期の決算書類から点検していこう(【資料1】参照)。

※クリックで拡大

まず何よりも企業価値の基本は、上場会社の場合は株取引高で簡単に査定される。非上場会社の場合の評価は難しい。“粉飾操作”が必ずあるという前提で厳しく調査することが厳命される。ところが九州建設の場合は、10年から福銀主導で再生の道を歩んできた。16年5月期に粉飾決算操作はないと見立てても、間違いはあるまい。

13年期から急速な回復基調をたどる

非上場会社の企業価値の原則は、自己資本で決まる。まず同社の16年期におけるその額は21億5,934万円になる。だから、まず九州建設の企業価値は21.6億円からが、最初の値付けになるのだ。詳しくはシリーズ(3)で触れるが、10年から福銀は九州建設の再生指導に乗り出した。結果はすぐさまに現れた。13年期から16年期を比較していただきたい(【資料2】参照)。

まず売上高では、91億5,577万円から99億2,803万円と、10%に満たない伸び率である。同業界の売上進捗率と比べると物足りない。だが、純利益増加率では感服してしまう。再生過程にあった13年期はわずか1,406万円であったのが、16年期には4億77万円を叩き出し、28.5倍の増加率である。要するに、「利益優先の受注選別」に徹していたのだ。これは、福銀主導で実行されてきた証明でもある。

利益が出れば、有利子負債は減り、自己資本が増えるのが自明の理である。有利子負債は9億8,536万円から2億9,662万円と6億8,874万円も減っているのだ。自己資本額は15億1,091万円(自己資本率20.2%)から21億5,934万円(32.5%)と、6億4,842万円増加させている。もともとM&A戦略の秘策は、以前から練っていたのかもしれない。しかし、M&Aプロジェクトの検討が本格化し出したのは、16年期決算が完了して以降であろう。

まず自己資本21億5,934万円がスタートである。これに一番先に、不動産含みが計算される。本社不動産は965.52m2ある。現在の時価相場を最低坪600万円とすれば、17.5億円の値がつく。粕屋郡宇美町の作業場があるが、6,195.23m2の広さだ。坪8万円として、1.5億円になる。そうなると、判明分不動産の時価総額は19億円となる。決算書上の不動産簿価は7億3,604万円となると、差し引き11億7,000万円の含みになることがわかる。

博多区東比恵の判明している敷地が1,156.27m2あり、坪300万円の評価と換算すると10.5億円の価値がつく(【資料3】参照)。博多区博多駅東には、231.35m2の不動産を所有していた。ここの評価額は坪600万円とみられているから、4億2,000万円となる。鹿児島市南栄町の一等地にも2,740.84m2の不動産を持っていた。しかし、こちらは10年からの企業再生の過程ですべて売っぱらってしまったのだ。

※クリックで拡大

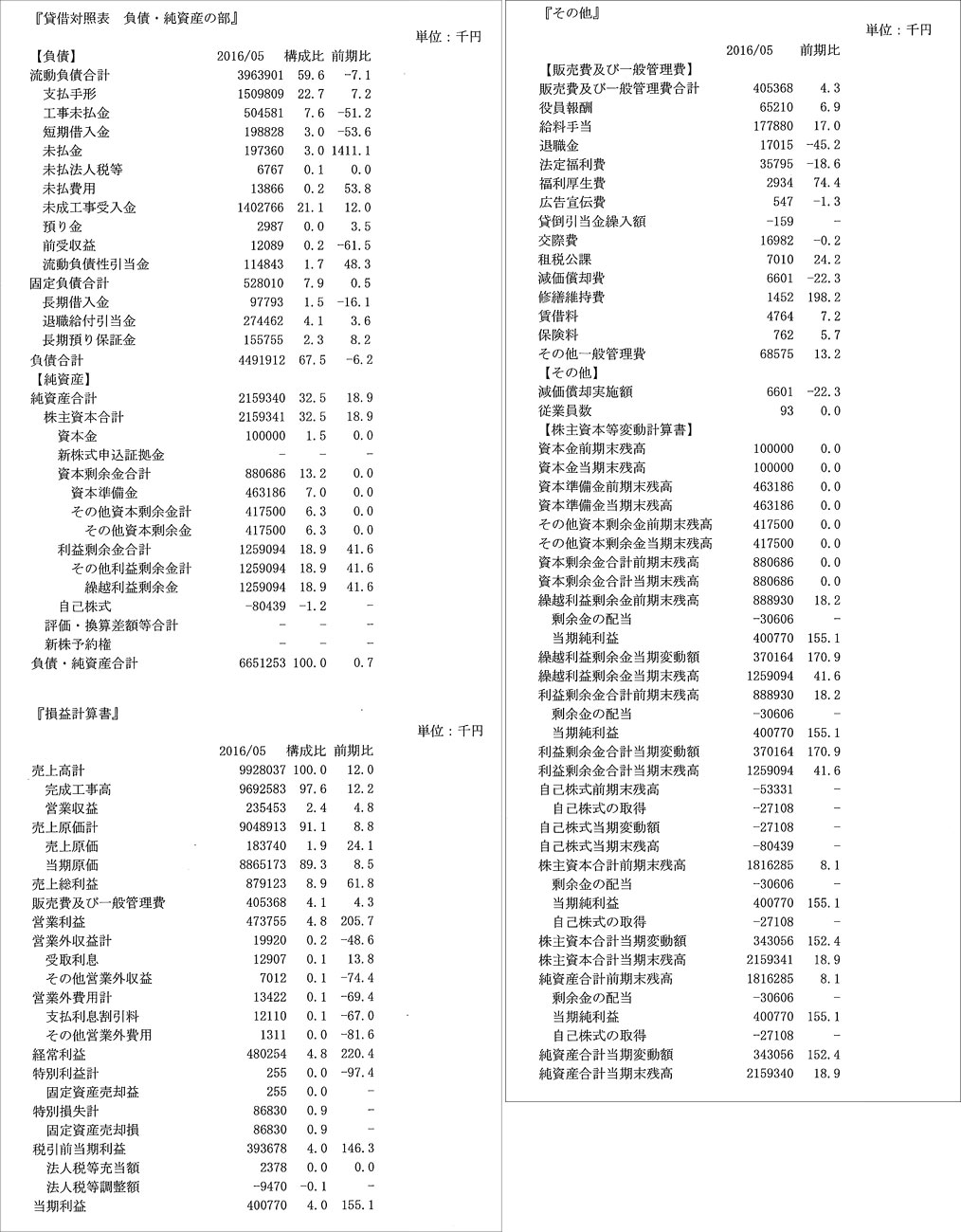

あと加えるもの、差し引きするものがある。プラスとしては投資有価証券が5億9,622万円計上されているが、関係者取材から勘案すると、最低1億円の含みがあると推定する。差し引きするものとしては、長期滞留債権である。2億4,943万円の額が計上されているが、これを厳しくゼロに査定する。そうなると、自己資本21億5,934万円+不動産含み額11.7億円+有価証券含み額1億円-長期滞留債権2億4,943万円=31億7,990万円となる。こうして、およそ31億8,000万円の企業価値がついたと推定したのである。

くどいが、この31億8,000万円を下回ることは絶対にない。最低32億円内外の価値がつき、それ相応の金額を握れるメドがついたことで、辻長光氏を筆頭とした辻一族は、今回のM&Aに賛成したのである。09年期には「倒産も覚悟した」局面と比較すれば、辻一族がM&Aで大枚を握れる事態を迎えられることになったのはハッピーなことである。

今回のM&Aが成功した第一の要因は、「最低でも32億円弱の企業価格と評価されたこと」を立証してきた。だが、金がすべて万能ではない。大黒柱・辻長光氏が「なぜ、企業買収される道を選択したのか?」の深層断面を連続してレポートする。

(つづく)

関連記事

2025年4月2日 12:002025年3月28日 16:302025年3月23日 06:00

2025年4月2日 12:002025年3月28日 16:302025年3月23日 06:00 2025年4月1日 12:302025年3月31日 17:202025年3月19日 10:00

2025年4月3日 17:30

2025年4月1日 12:302025年3月31日 17:202025年3月19日 10:00

2025年4月3日 17:30 -

まずは、(1)「関係者が納得した」と言われる九州建設(株)の企業価値、取引額は、いったいどのくらいの金額なのか?

まずは、(1)「関係者が納得した」と言われる九州建設(株)の企業価値、取引額は、いったいどのくらいの金額なのか?

採用情報

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す