九州・山口・広島に本店を置く地方銀行の2011年9月中間決算が出そろった。低金利下で本業の収益力は伸び悩んだものの、不良債権の処理が低水準にとどまったことや、債券売却益などにより、21行中12行で税引き後利益が増益となった。

貸出金総額は約2%強伸びたものの、中味は借り換えや資金繰り目的などの後ろ向き融資が主体で、設備投資等の前向きな資金ニーズは低迷している。

金融市場における低金利の影響や貸出競争の激化による利鞘の縮小などの要因から貸出金利息収入は伸び悩んだ。

下期については世界的な景気減速が懸念されるなか、イタリアやギリシャなどの金融危機に目が離せない状況にあり、リスクの高い債券運用に慎重な姿勢に代わっており、債券売却益は期待できないと見る向きが多い。

上期は中小企業金融円滑化法など、政府の資金繰り支援策が奏功し、企業倒産は小康を保ったため、不良債権処理額は126億円(前年同期比▲22億円)となったが、来年3月末に期限を迎える。下期に企業倒産が多発することを見越して貸倒引当金を厚く積み増す銀行もあり、収益の圧迫要因になる可能性がある。

そのため多くの銀行が物件費や人件費の抑制に努めているが、低金利のため貸出金の利息収入の減少を補えないでいるのが現状だ。預金利息は下限に近い水準であり、資金調達コストの削減も難しい状況にある。したがって、上期は多くの銀行で収益は改善したが、一転して下期は厳しい収益状況になると見られている。

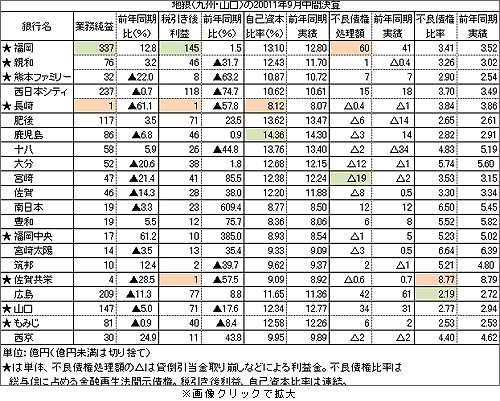

<表から見える21行の実力度>

1.業務純益:福岡銀行が337億円と圧倒的な強さ。西日本シティ、広島銀行と続く。21行全体の業務純益1,639億円のうち、福岡FGは445億円で、全体の27%を占めている。一方西日本シティ銀行の子会社長崎銀行は、業務純益が赤字にはならなかったものの、1億円で最下位となっている。

2.税引き後利益:業務純益と同じ顔ぶれが続くが、肥後銀行が71億円と山口銀行と同額で健闘している。前年同期比では、南日本銀行が609%増、福岡中央385%増と大幅な収益改善を果たしている。

3.自己資本比率:鹿児島銀行がトップの14.36%で、21行中14%台はただ1行のみ。最下位は長崎銀行の8.12%。

4.不良債権処理額:福岡銀行、広島銀行、山口銀行と貸出金のボリューム順となっている。

5.不良債権比率:低いのは広島銀行の2.19%、もみじ銀行2.53%、肥後銀行2.65%と 続く。高いのは佐賀共栄銀行の8.77%、宮崎太陽銀行の6.64%、南日本銀行の6.50%となっている。

来年3月期からは、今年10月に誕生した北九州銀行(半期決算)が加わり22行となる。

*記事へのご意見はこちら

※記事へのご意見はこちら