<山口銀行前身、第百十銀行の沿革(27)~銀行法の制定と県内銀行の合併(1)>

銀行法の目的は銀行の基礎を強固にして、預金者の保護を主眼とするとともに、新しい諸種の規制を課することで、銀行そのものの整理を諮ることにあり、要旨は次の通りである。

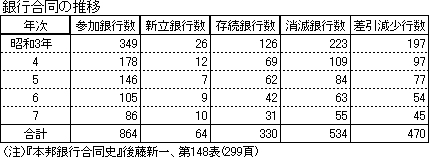

最低資本金を決め、企業形態を株式会社に限定したこと。これにより全国普通銀行1,420行中半数以上の809行が資格を失うことになった(昭和2年3月末現在)。これらは5年後の昭和7年末までに、その資格条件を満たす必要があったが、政府は単独増資を認めなかったため、銀行経営を続けるには結局合併新方法はなく、中小銀行を結果として強制的に合併させることになった。 ~中略~ このため昭和3年から7年末までに合計864行が合同に参加し、470行の減少を見ることとなった。

政府の方針に基づき、864行が合併に参加し、それにより消滅した銀行が534行。そのうち存続した銀行が330行となり、約6割の銀行が昭和7年までの5年間で消滅している。

その後昭和19年3月の大合同前の金融再編の序章であったと言える。

銀行のボリュームは違うが、最近でも1990年代のバブル前には下記の大手銀行23行が存在していた。

(1)長期信用銀行

日本興業銀行・日本長期信用銀行・日本債券信用銀行(3行)

(2)信託銀行

三菱信託銀行・住友信託銀行・三井信託銀行・中央信託銀行・東洋信託銀行・安田信託銀行・日本信託銀行(7行)

(3)都市銀行

第一勧業銀行・太陽神戸銀行・北海道拓殖銀行・住友銀行・三和銀行・東海銀行・富士銀行・東京銀行・三菱銀行・埼玉銀行・三井銀行・協和銀行・大和銀行(13行)

しかし金融ビッグバンを経て現在大手銀行は、三菱東京UFJ銀行、みずほ銀行、みずほコーホレート銀行、三井住友銀行、りそな銀行、三菱UFJ信託銀行、中央三井信託銀行、住友信託銀行、みずほ信託銀行、りそな銀行、新生銀行、あおぞら銀行の12行。このうちみずほ銀行とみずほコーホレート銀行は、2013年に合併する方針を打ち出しており、大手行は11行に集約される。23行あった大手銀行は11行となり、約5割以上の銀行が合併により消滅したことになる。「歴史は繰り返す」との言葉通りなのかもしれない。

*記事へのご意見はこちら

※記事へのご意見はこちら