<第五章 谷本次期頭取誕生の軌跡>

協力者たちとの絆(6)

谷本次長が、もう一社加えた方が良いとの提案を受けて、総務部のなかで候補に挙がったのは、共に大手生命保険会社の第五生命と財閥系の国友生命の2社であった。

谷本次長が、もう一社加えた方が良いとの提案を受けて、総務部のなかで候補に挙がったのは、共に大手生命保険会社の第五生命と財閥系の国友生命の2社であった。

谷本は最初から第五生命を本命にしていたが、自分から切り出すと山上に肩入れしているとの風評が立つことを見越して、総務部内で第五生命と国友生命のどちらが良いかの議論を経た上で、役員会に答申することにした。両社の営業報告書を取り寄せ比較検討することになった。

規模的には国友生命がやや大きかったが、内容的には大差はなかった。議論の対象となったのは、どちらの方が提携により営業上のメリットが大きいかであった。そのなかで「国友グループは結束力が強く、当行が国友生命と取引しても営業上のメリットはあまり期待できないのではないか。また主幹事の明和生命が所属する三星グループと互いにライバル関係にあり、また国友生命は大日生命とは地盤が共に大阪で、これも厳しいライバル関係にあることなど、国友生命を加えると適年の運営に支障をきたす恐れがあり、第五生命を選んだ方が今後の営業政策上メリットが大きい」との結論が出された。

案の定谷本が事前に予想した通りの結果となった。総務部の総意として第五生命を加えることが答申され、役員会で正式に承認された。

最近では保険会社の経営状態を見る尺度としてソルベンシー・マージン(支払い余力)比率が定着しているが、その考え方が導入されたのは1992年6月の保険審議会答申からであり、1997年(平成9年)4月25日に日産生命が破綻してから、この比率がクローズアップされるようになった。

維新銀行が第五生命を適年運用委託先に選んだ時には、この様な指標はなくまた生保が破綻するなどとは考えられなかった時代だった。

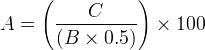

参考までにソルベンシー・マージン比率の計算式は下記の通りである。

A:ソルベンシー・マージン比率(%)

B:通常の予測を超える危険

C:ソルベンシー・マージン総額(有価証券の含み益などを含む広義の自己資本額のこと)

「この作品はフィクションであり、登場する企業、団体、人物設定等については特定したものでありません」

※記事へのご意見はこちら