福岡発のパワービルダーであるタマホーム(株)は、2015年、16年と2期連続で当期赤字を計上しながらも、17年5月期では一転して増収増益で黒字転換をはたし、回復基調に入ったようにも見える。業界後発ながら急成長を遂げた同社は、これからやってくる本格的な市場縮小の波を乗り越えていくことができるだろうか。

業界のガリバーの凄み

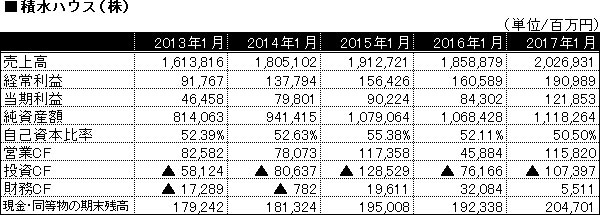

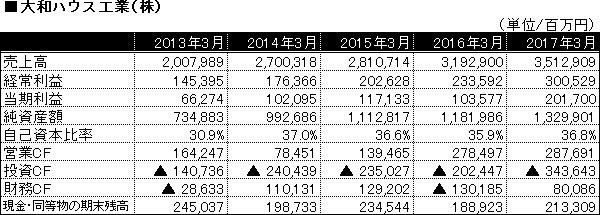

前回はタマホームの業績推移とキャシュフローの状況を見てみた。ここでは株価を比較した同業他社の業績推移とキャッシュフローを見てみよう。まずは業界のガリバー企業である積水ハウス(株)と大和ハウス工業(株)。タマホームと両社は、グループ企業の数から大きく違うため、株式時価総額でも2桁違う。もちろん事業内容も両社は幅広い。このため単純比較はできないが、大まかな特徴や傾向は読み取れるだろう。数値はいずれも連結である。

前回はタマホームの業績推移とキャシュフローの状況を見てみた。ここでは株価を比較した同業他社の業績推移とキャッシュフローを見てみよう。まずは業界のガリバー企業である積水ハウス(株)と大和ハウス工業(株)。タマホームと両社は、グループ企業の数から大きく違うため、株式時価総額でも2桁違う。もちろん事業内容も両社は幅広い。このため単純比較はできないが、大まかな特徴や傾向は読み取れるだろう。数値はいずれも連結である。

積水ハウスの売上高は、1.6~1.9兆円で推移していたが、17年1月期に2兆円の大台に乗った。売上高の増加に比例して利益も増え、同期の当期利益は1,000億円を超えた。自己資本比率は常に50%台と安定度は高い。キャッシュフローを見てみると、営業CFは5期ともプラスで合計は約4,400億円。投資CFの合計は約4,500億円で、事業利益とほぼ同額を投資に回してきたといえる。

大和ハウス工業の売上高は2兆円から右肩上がりが続き、17年3月期では3.5兆円まで伸びた。利益も増額傾向が続いている。自己資本比率は30%台と平均的な水準での推移だ。キャッシュフローでは、営業CFは5期ともプラスで合計は約9,500億円。投資CFの合計は1兆1,600億円に及んでおり、事業利益以上の金額を投資に使ってきた。不足分は自己資金と借入金で賄っている。

両社に共通するのは、高い利益率で確実に営業CFをプラスにしていることだ。また投資も積極的に行っている。戸建住宅事業を主力事業としながら、多角的な事業展開で作り上げた事業基盤は、強固で分厚い。ガリバー企業の凄みを感じさせるものだ。

(つづく)

【緒方克美】

法人名

関連キーワード

関連記事