ストラテジーブレティン(281号)ポストコロナ世界経済回復視野に、日本株が再度注目スポットに(前)

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は2021年5月18日付の記事を紹介。

米国で進行するセクターローテーション、先駆株の調整

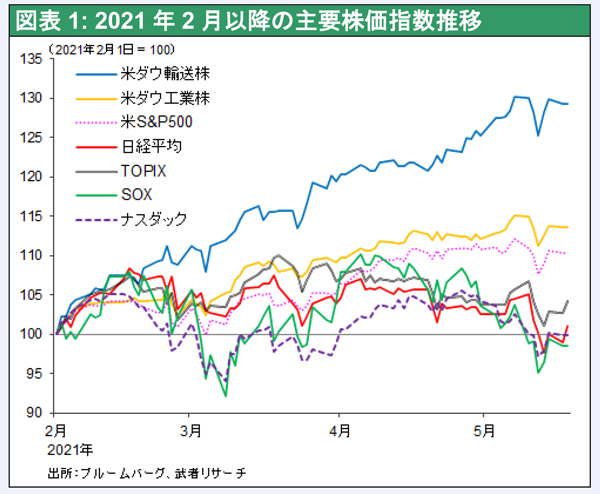

ナスダック、フィラデルフィア半導体株指数などの急ピッチの調整が起き、先週(5月10日~14日)世界株式のセルオフ(※1)が勃発。日経平均は5月11、12、13日の3日間で2,300円、7.7%の暴落となり、年初水準の2万7,358円まで低下、年初来の値上がり(昨年末比11.9%上昇)をすべて吐き出した。もっともSQ(特別清算指数、第2金曜日に算出)明けの14日(金)には636円高となった。

この間、米国株式は、S&P500やダウ工業株の下落は高値から4.4%にとどまり、週末の13、14日には下落幅の半分以上が取り戻されている。本格的調整が始まったわけではなかったようである。過去1年間の市場を先導したインターネットプラットフォーマーや半導体などハイテクセクターの調整が、長期金利の上昇とインフレ懸念を契機に起きたという、テクニカルな側面が強いと思われる。

図表1に見るようにコロナ後の米国株価上昇を牽引したコアハイテク株(いわゆるグロース株)は2月以降、調整が続いている。しかし、他方で景気回復を期待した景気敏感セクター(資源、運輸、金融、素材)は上昇率が加速しており、リード役交代により株式市場全体は上昇基調を続けているといえる。

FRBの示唆、投機色強いがバブルではない

ゲームストップに絡んだ個人投資家アプリ、ロビンフッドをめぐる投機と株価乱高下、ファミリーファンド、アルケゴスの破綻と金融機関での巨額損失、仮想通貨急騰劇など、市場が投機化している兆候は至るところに見られる。

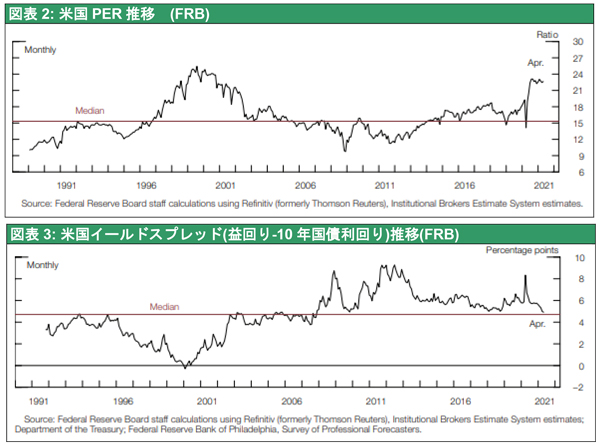

FRB(連邦準備制度理事会)は5月6日に金融安定性レポート(Financial Stability Report)を発表し、景気回復、投資意欲が高まるなか、オンライン取引による個人投資家の台頭、ヘッジファンドの資金調達をめぐる不透明性など、資産価格に関してリスクが増大しているとの認識を示した。(ただし、株式PER(株価収益率)は22倍と過去最高レベルにあるが、益回りと10年国債利回りの差(yield spread)は5%とほぼ過去平均値にあると指摘、バブル化していないと暗示している)。

また、米ダラス地区連銀のカプラン総裁は経済の回復ペースの予想以上の速まり、市場の不均衡の高まりにより、早めに金融緩和縮小議論を始めるべきと述べた。こうしたFRBからのリスクシグナルも(意図的かどうかは不明だが)、市場の投機にブレーキをかけたものと見られる。

図表3: 米国イールドスプレッド(益回り-10年国債利回り)推移(FRB)

乱気流に巻き込まれた日本株

日本株は2月16日に日経平均3万700円とバブル後の最高値を付けて以降ほぼ3カ月にわたって低迷し、この間の下落幅は10%と台湾と並び世界最大になった。日本のコロナ対応の稚拙さ、意気消沈する国民世論を見るとそれも当然とも思えてくるが、日本株のパフォーマンスの悪さも、主に需給要因によるものであろう。

GPIF(年金積立金管理運用(独))など国内の年金マネーは、昨年来の株価急騰により株式比率が急速に高まり、リバランス(※2)のための株式売却を迫られていた。年金売りと見られる信託銀行の株式純売却は2月、3月、4月第1週の累計で2.5兆円に達した。その地合いの悪さに加えて日銀の日経平均連動ETF(日経平均株価連動型上場投資信託)の購入停止などが打ち出され、投機筋の餌食にされてしまった。

日本株は再度、世界で最も投機的な市場に逆戻りしたわけだが、それは2020年11~2021年2月に実現した世界最速の値上がり(3カ月強で32%の値上がり)、が求める相応の日柄および値幅調整であったともいえる。

4月第2週以降、年金売りの一巡に加え、下落を待っていた個人投資家の大幅買い越しが目立っている。国内勢の買いに日本株をアンダーウェイト(※3)してきた海外勢も同調すると思われ、再度日本株式が他市場に追いついていく「キャッチアップラリー」がみられるのではないか。

投資対象としての日経平均に疑問が投げかけられている。日銀の日経平均連動ETF購入停止、特定銘柄の過度の影響力(バンドワゴン効果)を減殺するための日経平均計算方法変更の検討などにより、日経売りTOPIX買いのポジションが人気になっている。

しかし、日本株ETFの主流が日経平均であることに変わりはないだろう。TOPIXも東証の市場改革でどうなるかは不透明であり、日本株式を先物やオプションなどでトレードする場合、やはり日経平均が主流とならざるを得ないだろう。今後予想されるインデックス主体の日本株買いに際しては、再び日経平均に資金流入が起きると思われる。

(つづく)

※1:広範囲の大量な売りによって起こる株価の大幅な急落。 ^

※2:相場変動などで変化したポートフォリオの投資配分比率を見直し、当初の配分比率に戻すこと。 ^

※3:ある投資対象への配分比率を、基準となる資産の配分比率より少なくすること。 ^

関連キーワード

関連記事