住宅取得は、多くの人々にとって「一生に一度」の高額な買い物であり、それを金融面でサポートする住宅ローンは人々にとって欠かせないものである。ただ、それについて今、DX化による大幅な業務改善に向けた取り組みが進められつつある。

大和ハウス工業(株)と(株)NTTデータが12日に発表した、「住宅ローン業務のDX化に向けた共同実証実験を開始」というアナウンスがそれに当たる。示唆に富むと考えられるので紹介する。

DXとは「デジタルトランスフォーメーション」の略。デジタル化によって業務の省力化や合理化を一層進め、企業の利益やサービス利用者の利便性の向上を図る狙いがあり、今、世界中で取り組みが進んでいる。

住宅を含む建設業界は事業の裾野が広いため、人的資源への依存度が高く、労働時間もほかの業界に比べて比較的長い傾向にあった。しかし、今後、労働人口がますます減少していくなかで、そうした状況の改善は死活問題だ。各社が生き残りを賭けて、「建設DX」と銘打ち推進している。

たとえば、施工現場においては近年、人力に代わるものとしてロボット導入が試行的に進められているし、営業現場や間接部門ではリモートによる営業や会議でやり取りが行われるようになったのは代表的な事例だ。

住宅業界については古くは「夜討ち朝駆け」的な行動、要は顧客に直接会うことが何よりも重要視されていた。そんな極端な営業行動は今ではあまり見られなくなっているようだが、それでも人に会って行動することは今日でも少なくとも軽視はされていない。

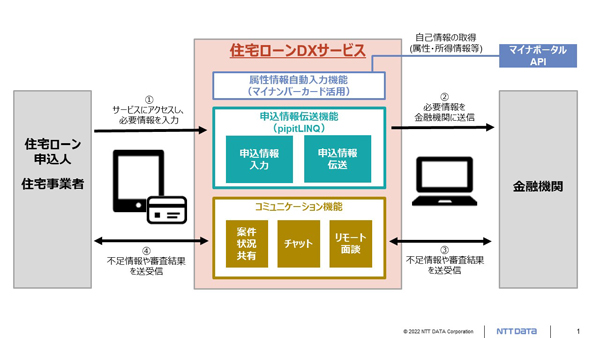

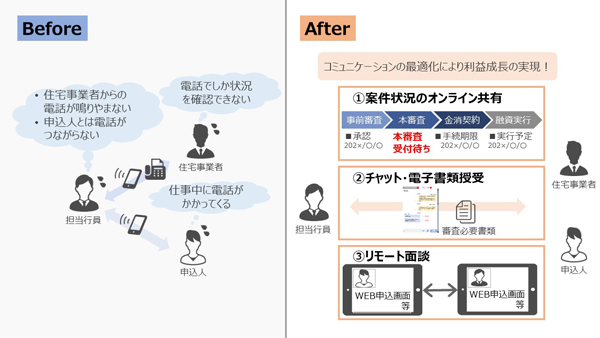

さて、ここで話を冒頭の住宅ローンに関するDX化に戻すと、その申込業務はいまだに面談、紙ベースのやり取り、電話・FAXなどを用いた審査、それらのスケジュール調整など、業務の多くにアナログな部分が残っているのだという。申込人(施主)にとっては、人生を左右する住宅取得に関わるものであるし、住宅事業者にとっては契約成立を左右するもの、そして後者にとっては高額な金額の取引を扱うものだけに、慎重を期してそういう仕組みとなっていたのだろう。

ただ、その業務によってローンの申込人(施主)、住宅事業者、金融機関のそれぞれにかかる負荷は大きい。たとえば、契約にあたって保証人が必要である場合、その人物の身元確認や収入の状況、そして印鑑捺印も必要になる。その調整もアナログ的行動が求められる。

DX化実証実験では、審査状況などを専用ウェブページやアプリなどで共有。リモート面談やチャットなどによるコミュニケーションによって、申込人などへの対応やサポートのための負担の軽減を目指すという。また、マイナンバーカードの情報活用などにより、ローン情報の自動入力も可能となり、手書きでの申込書記入やスマートフォンなどへの入力作業が不要となるなど、申込人のメリット創出も期待できるとしている。

ところで近年、一部の金融機関が住宅ローン分野からの撤退に向けた検討をしていることが指摘されるようになった。その要因については、住宅市場の縮小傾向による事業環境の変化や、史上最低レベルの金融政策による収益悪化の影響などがあるとされてきた。また、金融機関の多くはその業務の多くをデジタル化しており、もちろんAIも積極的に導入。省人化を進め、今ではかつてほど多くの職員数を必要としなくなった。国際金融市場の厳しい環境下で、彼らもまた生き残りを図ろうとしているわけだ。そのため、前述したような住宅ローン業務に残るアナログ業務の多さ、煩雑さを考えれば、撤退検討は「さもありなん」というものだろう。

しかし、その一方で住宅ローンの存在は、消費者や住宅事業者には欠かせないものである。そうした観点から、冒頭の実証実験が、それに協力する金融機関も含め、目論見通りの良好な成果を創出できるのか、行方が注目される。

【田中 直輝】

関連キーワード

関連記事