政府債務論のコペルニクス旋回、日本は反省せよ~イエレン・パウエル連携は強力な株式支援に(1)

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載していく。 今回は2021年1月25日付の記事を紹介。

1月19日の議会公聴会におけるイエレン次期財務長官発言は、政府債務論のコペルニクス的旋回の画期となるかもしれない。「財政政策については、大規模な経済対策で債務は増大するものの、金利が歴史的な低水準にある現在、大きな行動に出ることが最も賢明であり、長期的には経済対策の恩恵はコストを大きく上回る」との主張である。

(1)イエレン財務長官の債務容認宣言

政府債務残高より利払い負担が重要だ

以下ロイターのハワード・シュナイダー記者のコラム(1月21日)を紹介したい。

『バイデン大統領が打ち出した1兆9,000億ドルの追加経済対策案を擁護するこの日のイエレン氏の発言は、広範囲にわたった。しかし、そこには、「政府債務」を巡る経済専門家の考え方が着実に変わってきていることが映し出されていた。政府債務は先進各国では過去10年間どんどん積み上がり、一時はユーロ圏が崩壊の瀬戸際に追い込まれる原因ともなった。しかしイエレン氏は公聴会証言で、「大きな行動こそが賢明」と明言したのだ。

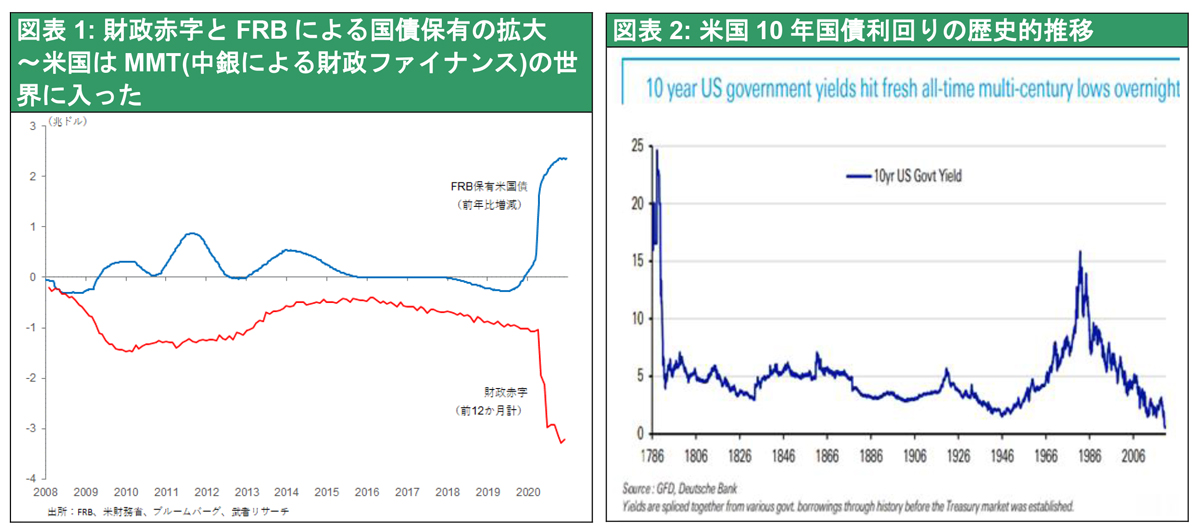

イエレン氏が上院で訴えたのは、債務の水準をいったん忘れ、利払い額と財政支出がもたらすリターンにこそ目を向けてほしいという点だった。将来、米国が高成長を達成する可能性が足元の借り入れ増を正当化し、約26兆9,000億ドルに上る連邦債務に絡む脅威を弱めてくれるというロジックだ。同氏は「債務が膨らみ続けているにもかかわらず、(国内総生産=GDPに対する)現在の利払い額の比率は2008年の金融危機前を上回っていない。パンデミックとその経済に対する打撃に対処して必要な措置を講じなければ、財政を赤字にしてもやるべきことをやる場合より、悪い状況に陥る公算が大きい」と言い切った。

実際、連邦政府の利払い費用は今、6,000億ドル近くとなっているものの、世界的に金利が過去最低水準圏で推移しているおかげで、対GDP比は1990年代以降ほぼ一定している。この事実は、議会がバイデン氏の追加経済対策案を審議する上で中心的な論点になるだろう。特に大統領職と上下両院の支配をともに失った共和党が、パンデミック対応でさらなる財政支出に積極的に応じ続けるのかが試されそうだ。

財政赤字削減勧告を反省したIMF

政府債務の問題は、2007-09年の金融危機とその後の景気後退、ユーロ圏の危機などを通じて経済専門家の間でも多くの話題になってきた。欧州ではいくつかの国、とりわけギリシャが世界金融危機の後、債務返済で苦境に陥ると、ユーロ圏の経済大国や国際通貨基金(IMF)はこれに対して大幅な財政支出切り詰めを促した。その結果、景気回復の土台を築くどころか、ギリシャの経済状況は一段と悪化し、財政赤字も拡大してしまった。IMFは後から振り返る形で判断が誤っていたと認め、幅広い検証作業を実施。当時チーフエコノミストだったオリビエ・ブランチャード氏は、とくに危機のさなかで総需要が弱い局面では、財政支出の有効性は際立っているとの結論を下したのだ。

成長率>金利なら公共投資をするべきだ

それから数年後、かつて経済学上で異端視されていた、財政支出に以前より広範かつ安定した役割を与える現代貨幣理論(MMT)への注目がより高まるようになり、一方で主流派の経済専門家も政府債務の概念を根本から見直し始めた。ブランチャード氏もその一人だ。同氏が唱え始めたのは、ある国の金利水準が経済成長率より低い場合-これは現在の多くの先進国に当てはまるのだが-その場合は良い使い道だとみなされる公共投資を手控えるべきではないという考え方だ。

イエレン次期財務長官の宣言は、この異端視されてきた議論をワシントンの政策中枢に招き入れたものといってよいだろう。

(つづく)

法人名

関連キーワード

関連記事