この記事は1年以上前に書かれたものです。現在とは内容が異なる場合がありますのでご注意ください。

福岡発のパワービルダーであるタマホーム(株)は、2015年、16年と2期連続で当期赤字を計上しながらも、17年5月期では一転して増収増益で黒字転換をはたし、回復基調に入ったようにも見える。業界後発ながら急成長を遂げた同社は、これからやってくる本格的な市場縮小の波を乗り越えていくことができるだろうか。

各社の特徴と傾向を見てみると

次にミサワホーム、日本ハウスホールディングス、住友林業の業績推移とキャッシュフローの状況について見てみよう。数値はいずれも連結である。

ミサワホ-ムの売上高は4,000億円前後で推移しており、横ばいだ。利益は相応に確保しているものの、営業CFは2期間でマイナス。タマホームと同様に株価が低迷してきたのは、こうした業績が要因だろう。自己資本比率も、ようやく20%に乗った状況だ。

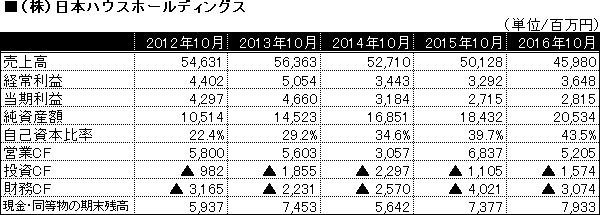

日本ハウスホールディングスは、売上高はじり貧傾向だが利益率は高い。利益率の高さを背景に営業CFはすべてプラス。一方で財務CFはすべてマイナスとなっており、借入金を減らしながら財務体質の強化を図ってきた印象だ。その成果か、自己資本比率は順調に伸びており40%台に乗った。売上規模ではタマホームに遠く及ばないが、株式時価総額が上回っているのは、財務面を反映しているためだろう。

住友林業は売上高が右肩上がりの状況であり、17年3月期では1兆円を超えた。利益率も高く、自己資本比率も30%台で安定しており、収益性と安定性のバランスが取れている印象だ。営業CFもすべてプラスであり、事業利益の範囲内での投資である。結果としてキャッシュが積みあがっている。

それぞれの特徴とタマホームを比較してみると、タマホームの業界内での特徴が浮かび上がってくる。やはり課題は収益性と安定性だろう。

(つづく)

【緒方克美】

法人名

関連キーワード

関連記事

2026年7月16日 13:00

2026年7月9日 13:00

2026年6月9日 17:10

2026年7月15日 13:00

2026年7月9日 06:00

2026年7月8日 13:30

2026年7月17日 17:10