役務収益は馬鹿にならない

前回(4)に付記しよう。熊本銀行と親和銀行の比較=親和銀行の駄目さについてである。

純資産(旧自己資本)の比較であるが、純資産:資金量比率からも論証しておく。純資産額は、福岡銀行、熊本銀行、親和銀行の3行の順に、5,567億5,700万円、847億400万円、1,304億5,300万円である。資金量対比の純資産率は6.30%、6.63%、6.08%となっている。ここでもまた親和銀行は、5.5ポイント劣っているのだ。

役務収益、ここでいうのは振込手数料のことである。3行の役務収益は、それぞれ203億800万円、34億9,900万円、57億2,600万円が計上されている。役務原価は124億3,700万円、22億9,500万円、25億2,700万円であるから、役務純利益は78億7,100万円、12億400万円、31億9,900万円となる。ここでは、親和銀行が圧倒的なパワーを発揮している。

ただ利用者としては、振込手数料を安くしてくれることを望みたいのである。

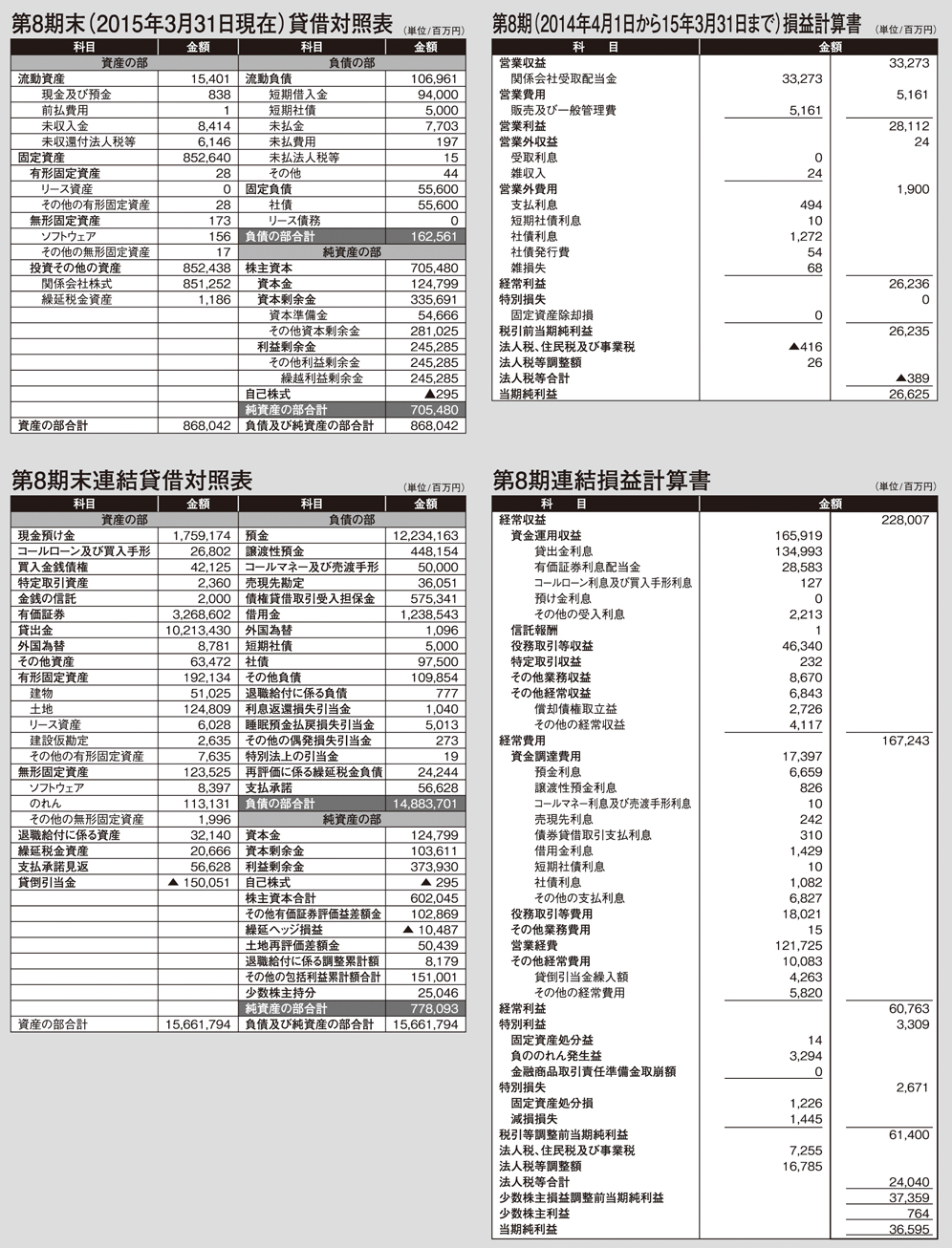

シンプルな単独決算書

ふくおかフィナンシャルグループ(FFG)の単独決算書は、シンプルである。逆に、12社の子会社を含めた連結決算書は複雑だ。今回は、単独決算について紹介しよう。

営業収益(売上)は332億7,300万円である。項目は、関連会社受取配当金となっている。子会社12社からの受取収入は、純利益に該当する。納税は子会社が行ってくれるから、税負担はゼロである。営業費用・営業外勘定で計算すると、税引前当期純利益は262億3,500万円になる。この金額をまるまる内部留保にしようとすれば、不可能なことではないのだ。

繰越利益剰余金は2,452億8,500万円である。8期の決算を終えているので、平均化すれば1期で300億円の剰余金を積み上げてきたことになる。この受取配当を得られる根拠は、関連会社株式8,512億5,200万円である。関連会社受取配当金332億7,300万円を割ると、3.9%の利回りになる。世間相場の金利状況から言えば、手堅い。純利回り(当期純利益266億2,500万円を割る)は、3.1%になるのだ。

そこで、どの子会社から配当をもらうのかという、切実な好奇心溢れる設問が投げかけられる。FFGの売上(配当収入)の構成は、具体的には明示されていない。そこで福岡銀行のB/Sから勘案した。

平成26年3月期の純利益は403億8,700万円になる。純利益をいかに按分したかが、明確に公表されていない。繰越金を眺めると、26年3月期から27年3月期までに、881億8,200万円から1,025億3,300万円へと143億5,100万円膨らんでいる。

これは、純利益から繰越金へ143億5,100万円回したということになる。残りが260億3,600万円だ。この金額がFFGに、配当として充当されたと推定される。売上332億7,300万円に対して、福岡銀行が上納した金額の比率は78.2%に達する。さすが福岡銀行の凄さにはあらためて感服する。

FFGグループの帰趨を制するのは自明であるが、福銀の業績如何にかかっているのだ。

財務諸表(単体・連結)

財務諸表(単体・連結)(つづく)

関連キーワード

関連記事