ストラテジーブレティン(264)~投機性強まる NY市場、相対的に日本株安定性増す~来年は日本株主役の年か(前)

-

-

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は2020年10月22日付の記事を紹介。

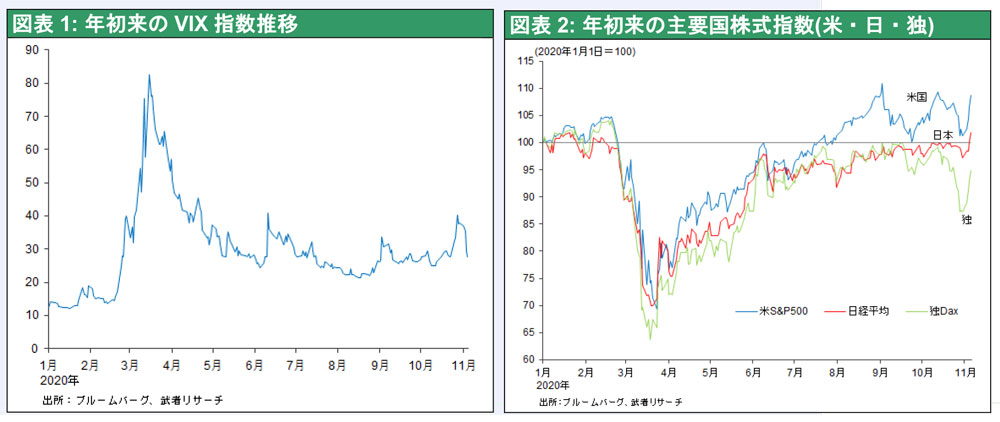

ボラティリティ高まる米国株式

米国選挙前後、株式が急落・急騰と乱高下している。選挙結果がなかなか判明しないなか、トランプ氏が容易に敗北を認めず法廷闘争に持ち込むなどの不確実性が、市場のボラティリティを高めている。

しかし選挙の影響以前に、コロナショック後、米国株式のボラティリティ水準が高まり、市場が投機色を強めていることに注目したい。図表1に見るように、米国株式(S&P500)が3月23日のボトム以降6割強の上昇を遂げ、史上最高値を更新してきたにもかかわらず、ボラティリティ水準は高まったままである。

なぜボラティリティが高いのだろうか。それは膨大な余剰資金の存在に加えて、超金融緩和・低金利政策の下での投機熱が高まったためと推察される。具体的には米国長期金利が低下し、短期金利がゼロになったことにより、株式の超過リターン=リスクプレミアムが拡大し、ゼロ金利で資金を調達し株式投資をしようという意欲が強まったためである。

ゼロ金利定着で株式の超過リターン上昇➡ボラティリティコスト上昇

2019年は米国株式の国債に対する超過リターンは3.0%であった。しかし金利の急低下により、20年3~10月平均の超過リターンは3.9%に跳ね上がり、レバレッジ投資の妙味が高まっているのである。

<19年平均>

米国株式益回り(5.2%)>国債利回り(2.2%)

超過リターン ER=3.0%

<20年3~10月>

米国株式益回り(4.6%)>国債利回り(0.7%)

超過リターン ER=3.9%この株式の債券に対する超過リターンは、株式で発生するボラティリティコストによって相殺される。金利が低く超過リターンが大きいとなれば、投資家はレバレッジを高めてより大きな投資成果を追求する。その高レバレッジポートフォリオの高リターンは時折到来する市場の大波によって逸失する。

このボラティリティコストを通して、株式に存在する超過リターンはさまざまな市場参加者、金融機関、投資家に再配分される、というメカニズムが存在している。米国株式の荒い値動きの原因は、この大幅に上昇した超過リターンにあるといえる。

(つづく)

関連キーワード

関連記事

2025年4月2日 12:002025年3月28日 16:302025年3月23日 06:00

2025年4月4日 15:302025年4月1日 12:302025年3月31日 17:20

2025年4月2日 12:002025年3月28日 16:302025年3月23日 06:00

2025年4月4日 15:302025年4月1日 12:302025年3月31日 17:20 2025年4月3日 17:30

2025年4月3日 17:30 -

採用情報

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す