ストラテジーブレティン(266)2021 年の景気拡大前に、投機化する米国金融~日本株式の相対優位鮮明に~(前)

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は2020年11月17日付の記事を紹介。

(1)米国株式史上最高値更新、だが波乱のリスクも

無視できぬ景気回復頓挫のリスク

11月16日、米国株式S&P500、NYダウはともに史上最高値を更新した。だが、しばらく乱高下のリスクも考慮すべきであろう。

(1)コロナ第3波襲来、感染者・死者数増加。

(2)ファイザー社、モデルナ社の高性能ワクチンの普及には、半年以上かかる。

経済への寄与には、それ以上のタイムラグが見込まれる。

(3)米国経済の短期回復トレンドに停滞感。第4四半期GDPは下方修正される公算大。

(4)財政による経済支援の停滞懸念。

(5)FRBは緩和姿勢を強めるが、できることは限られている。マネタリーベースの伸びにブレーキ。

(6)株式市場の投機性強まる。

(7)投資家のリスクテイク意欲が強まっている

などを注視したい。

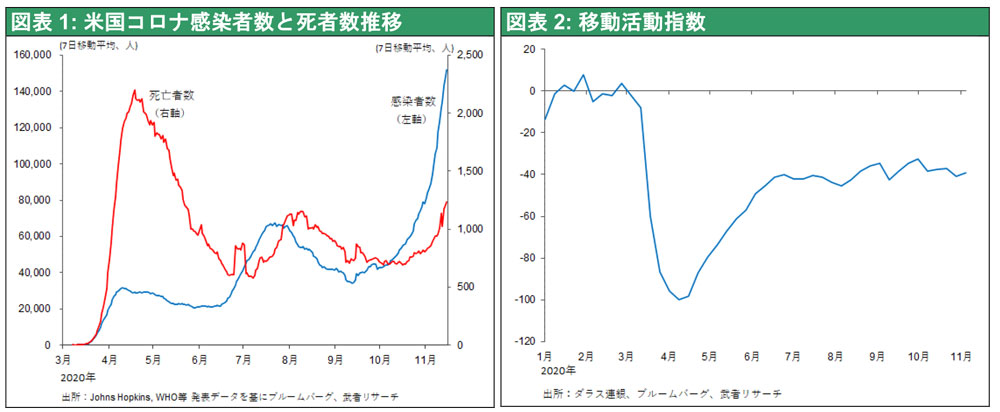

コロナ感染は米国においても急増し、第3波が高まっている。これまで抑制されていた死者、重篤者も急増している(図表1)。

地域によっては、再度ロックダウンが打ち出される可能性が強まっている。ファイザー社、モデルナ社によるワクチンの開発が順調であることは好材料だが、その実用化には半年以上の時間がかかるとみられている。わずか数カ月の治験では抗体の持続性、副作用などはやはり不確かである。むしろ足元の感染急増による、経済活動の停滞、消費者心理の悪化が懸念される。

ダラス連銀のスマホを活用した移動活動指数(モビリティー・エンゲージメント指数)によると、個人の外出、遠距離旅行などの活動は8月以降改善が止まっている(図表2)。

ここに第3波の到来と消費者心理の悪化、経済対策の失効と空白が起きれば、経済回復のモメンタムが大きく崩れる公算が強まる。給与税減税、失業保険の上乗せは必至であるが、新政権への移行が遅れており、空白が生じる懸念大である。

対コロナ経済対策の多くが12月で期限切れとなり、家計・企業サポートが失われるリスクが高まっている。経済活動は、製造業などほぼ完全に回復したところと、回復の遅れが甚だしい空運、外食、エンタメ産業などとの格差が多く開いている。

今はFRBの出番ではない、Goldilocksには期待しないほうが良い

市場はFRBの支援を期待しており、パウエル議長はインフレのオーバーシュート容認と2023年までのゼロ金利維持を示唆するなど配慮を見せている。

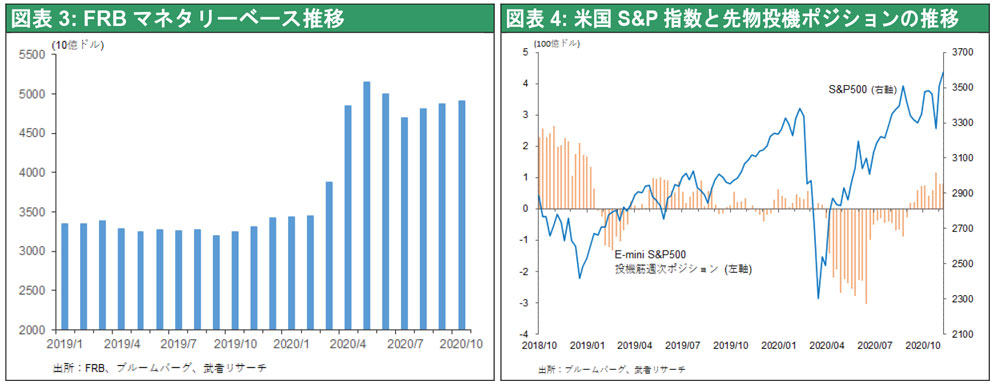

しかし、今はFRBの出番ではない。財政出動が不十分なままだとすると、金融緩和に過重な期待がかかり、市場が投機化する可能性が強まる。実際にFRBのベースマネー供給は、7月以降、ほぼ頭打ちの傾向が強まっている(図表3)。その結果、長期金利が8月以降、上昇に転じているが、それは金融的経済支援チャンネルの手詰まりを示唆しているのかもしれない。必要なことは財政の出動であり、FRBがその代役をはたすことには無理がある。

FRBができることといえば、特別融資プログラム(給与保護融資(給与保護プログラム、PPP)、中小企業緊急貸し出し支援(メインストリート融資制度、MSLP))である。しかし、それらはほぼ行きわたっており、追加緩和はFRBによる資産買い取り(=QE)などのマクロ緩和が中心にならざるを得ないが、それは市場を過度に投機的にするという副作用をもたらす。コロナの影響は業種別にみて大きな格差があり、マクロ的金融緩和では過剰な(不必要な)流動性供給を受けるセクターが増加し、投機を促進する。

図表4は米国S&P指数と先物投機ポジションの推移であるが、2番底の懸念から悲観が強まり、先物売りが空前の水準であったのは6~7月までであり、9~10月では買いポジションが大きく高まっている。

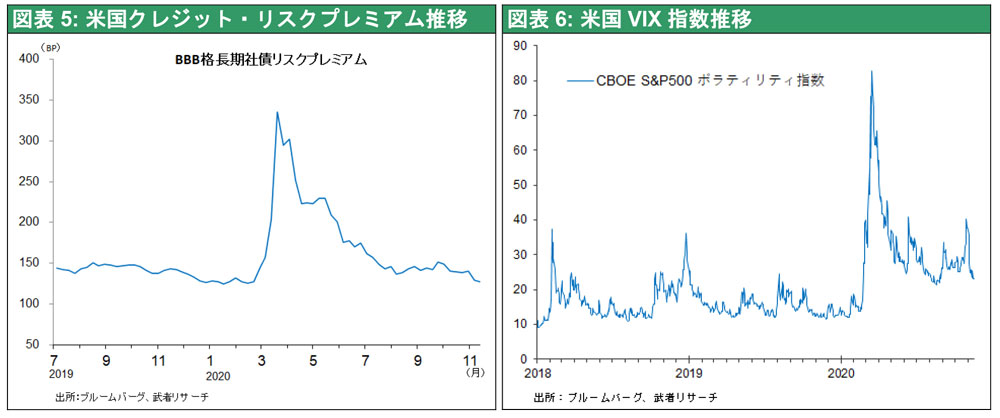

また、FRBの資産買い入れの社債への拡大により、クレジット・リスクプレミアムは大きく低下し(図表5)、企業がリスクを取ることをサポートしている。このようなことが、米国株式市場の投機性を高めていると思われる。

図表6に見る米国VIX指数は、株価が史上最高値に達する場面でも、コロナショック以前と比べて著しく高止まりしていることがわかる。繰り返しになるが、FRBの追加緩和は一見、ゴルディロックス相場(※)の復活に見えるが、株価の変動幅を高め、長期的な株価上昇スピードを大きく減殺するものになるかもしれない。

金融緩和により株式の超過リターンが高まれば高まるほど、ボラティリティが強まることは避けられない。まさしく10年代までの日本株式市場の再現である。こうした場面では、むしろコロナ沈静化に成功しつつあるアジア主導の世界経済の回復がたしかであることから、国際投資家の日本株式に対する期待が大きく高まるだろう。

(つづく)

※:過熱しすぎず、かといって冷え込みもしない適度な相場。 ^

関連キーワード

関連記事