【新聞業界】デジタル社会で存在価値の薄まる新聞 生成AIの浸透でさらにプレゼンス低下

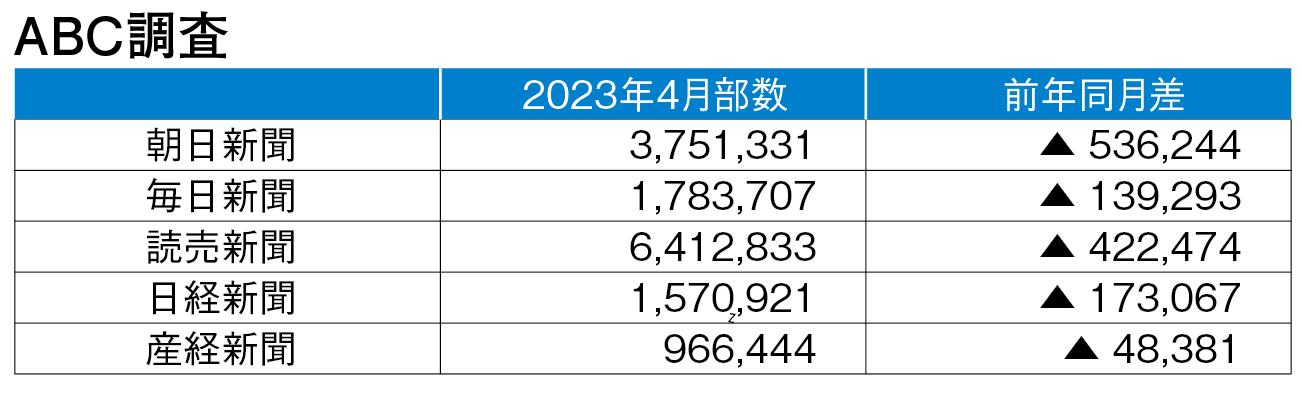

新聞の発行部数の減少は、少子高齢化とデジタル化の影響が大きい。人口のボリュームゾーンを占め、主要な購読者層であった団塊の世代の高齢化に加え、活字離れの進む若者の情報収集手段はデジタルデバイスに偏っている。新聞市場の縮小は明らかで、すでに斜陽産業と呼ばれるようになって久しい。2023年4月のABC調査によると、主要な全国紙5社の総部数は前年比で131万部減少した。これは22年4月の前年比での減少数114万部を上回り、減少幅が拡大している。存在価値が揺らぐ新聞社にとって、何か打開策があるのだろうか。主要な5社の現状を詳しく分析してみよう。

凋落するクオリティペーパー

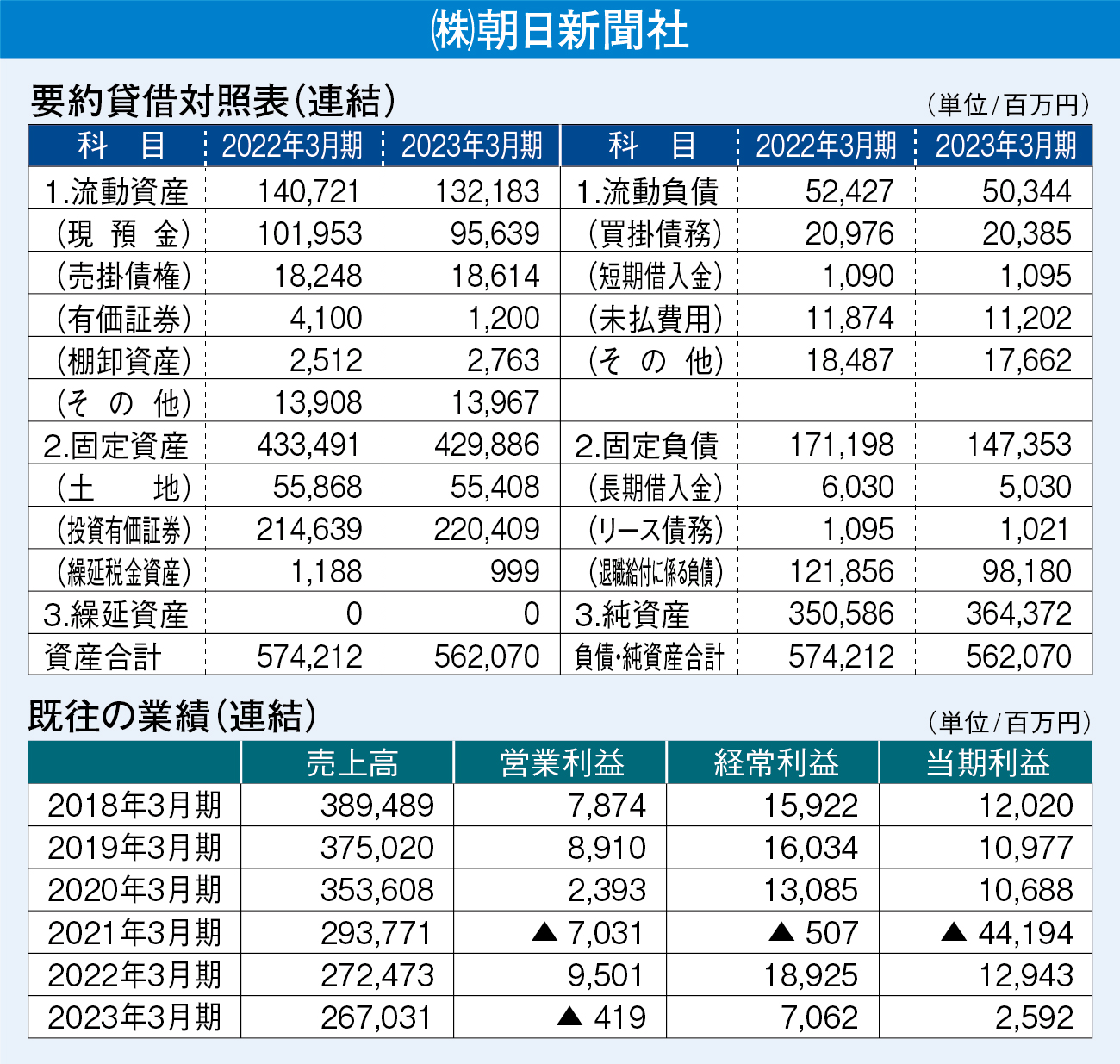

朝日新聞社の2023年3月期の連結業績は減収減益となった。営業損益段階では、わずかながら赤字に転落した。営業外収益により経常利益は70億円の黒字だが、減損損失と早期割増退職金を中心とした特別損失80億円の計上で、税前当期損益は4億円弱の赤字となった。法人税の調整により当期損益は黒字になったが、実質的には赤字決算といえる内容だ。

21年3月期には繰延税金資産の取り崩しを行い、441億円の巨額赤字をともなう赤字転落が発生したが、22年3月期にはコスト削減効果もあり、営業損益段階で黒字転換を達成していた。しかしながら、それが再び4億円の営業赤字に転落した。業績の足を引っ張っているのは朝日新聞社本体である。同社単独の23年3月期売上高は1,819億円で、19億円の営業赤字を計上。営業外収益46億円により経常損益は24億円の黒字となったが、減損損失と早期割増退職金により、税前・税引き後ともに赤字となった。

セグメント別に見ると、メディア・コンテンツ事業の売上高は2,299億円、セグメント損失は70億円であり、前期比で減収減益となった。一方、不動産事業は売上高345億円、セグメント利益は66億円で増収増益となった。これらから、朝日新聞社本体を中心とした本業の赤字基調が、相変わらず不動産事業によって補われていることがわかる。

約1,000億円の現預金と4,000億円超の固定資産を保有し、主要な債務が退職給付に関する負債を含めても約1,000億円程度と、資産背景は厚い。経営陣は、縮小均衡による延命策が最善手と考えるかもしれない。何しろ逃げ切れるだけの資産があるわけだからだ。しかし、それがはたして経営と呼べるのだろうか。最近では、記事の取り下げ問題や若手記者の相次ぐ退職などが報じられており、記者の質の低下と部数減というネガティブスパイラルからの脱出は困難と思われる。

商売上手な経済メディア

新聞業界の凋落が著しいなか、堅調な業績で奮闘しているのが日本経済新聞社である。連結売上高は3,500億円を維持し、過去2年間における経常利益は200億円台、当期利益は100億円台を計上し、好調である。主要5社のなかで唯一、デジタルシフトが成功している新聞社だ。日経電子版の有料会員数は82万にまで伸び、その他の媒体の購読者を合わせたデジタル購読者数は92万に到達した。紙の媒体は減少しているものの、22年12月時点でのABC部数と電子版有料会員を合わせた購読者数は247万で、かつての300万部時代にはおよばないものの、健闘している。同社単独の売上高は1,751億円で、朝日新聞にはやや劣るものの、営業利益131億円、経常利益150億円、当期利益93億円を記録している。グループのセグメント別に見ると、メディア・情報事業の売上高は3,551億円、セグメント利益は153億円で、全体の大半を占めている。つまり、本業のメディア・情報事業が稼ぎ頭で、ビジネスモデルとして機能している。これは不動産事業に依存する朝日新聞社とは大きな違いである。

また、同社の強みは海外展開にもある。買収したフィナンシャル・タイムズ・グループやアジアでの展開を考えれば、新聞社のなかでグローバル化に対応している唯一の企業といえるだろう。経済という専門性、デジタルシフトという時代性が同社の強みだ。逆にいえば、第四の権力の座に安住し、既得権と二枚舌で権勢を誇ってきたほかの新聞社とは一線を画してきたということである。

スケールデメリットに苦しむ

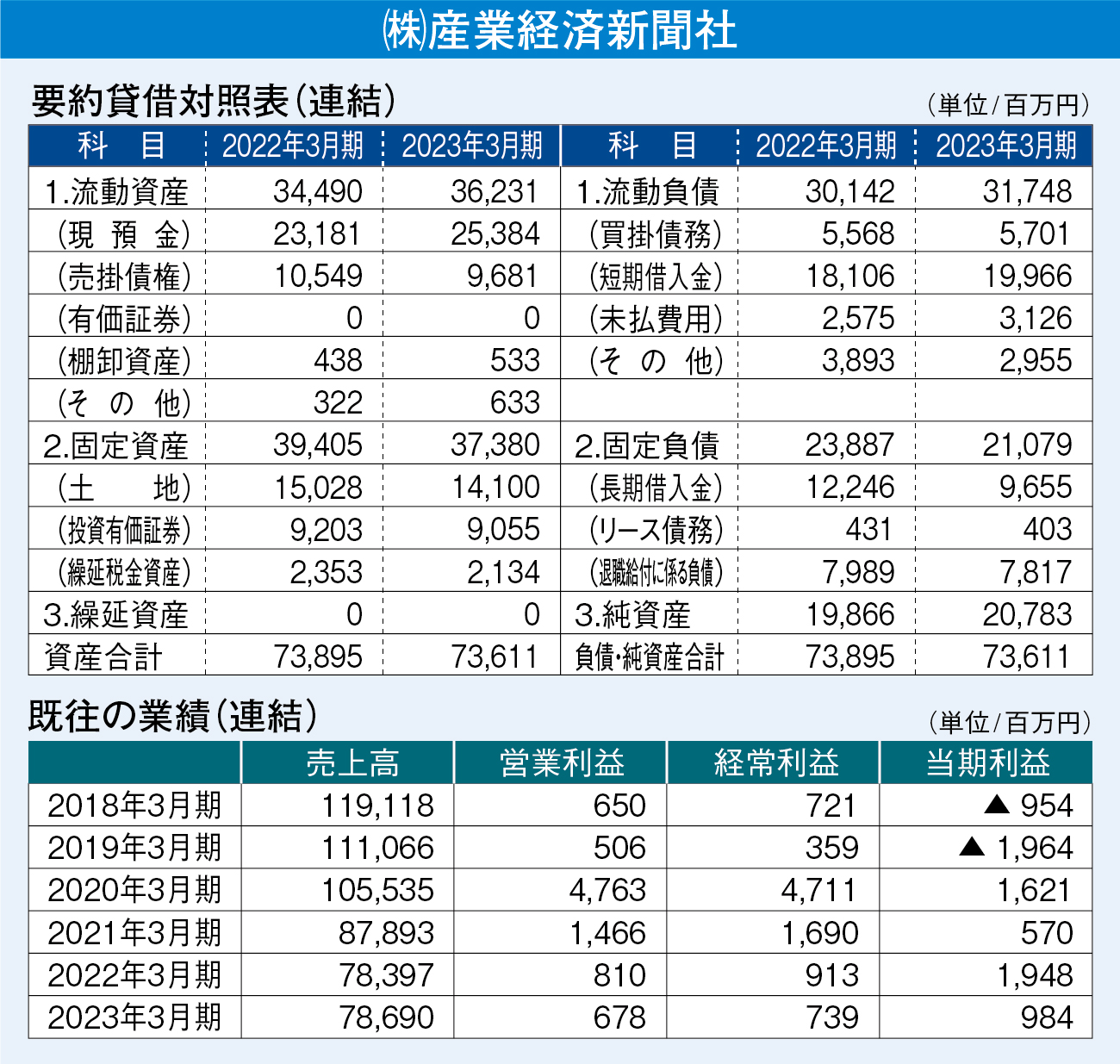

フジサンケイグループに属する保守系新聞社、産業経済新聞社は、23年4月のABC部数が96万部であり、100万部を下回った。連結売上高は21年3月期には1,000億円を割り込み、減収傾向が続いていたが、23年3月期には微増となった。売上高がいったんは下げ止まった感じである。バランスシートを見ると、流動比率は114%、自己資本比率は約28%。固定資産は373億円で、他の新聞社と比べると、資産背景は少なめである。約300億円の借入金の大きさは気になるが、一応のバランスは取れていると見える。ただし、単独決算では少し見方が変わる。

産経新聞社の単独売上高は、22年3月期の509億円から23年3月期には504億円となり、わずかだが減収減益となった。バランスシートを見ると、流動比率は連結の114%から83%に下がる。同様に、自己資本比率も連結の28%から23%へと低下する。このギャップの要因の1つは現預金の額で、連結では253億円が単独では185億円となっている。産経新聞社グループでは、縮小均衡ではあるものの、財務面では何とかバランスを保っている。しかし、中核企業である産経新聞社が全体を引き下げるかたちになっている。

他社のように大量の投資資産もなく、不動産収入や投資利益で本業の落ち込みをカバーする限界点も近い。新聞発行のビジネスモデルの核心は発行部数である。これは、購読料と部数に比例する広告収入が収益源となるからだ。その発行部数がかつての地方紙レベルまで減少してしまうと、利益率はマイナス方向へと加速する。フジテレビを中心とするフジサンケイグループに支援を求める以外の選択肢は、現時点では見えない。

日本経済とともに衰退

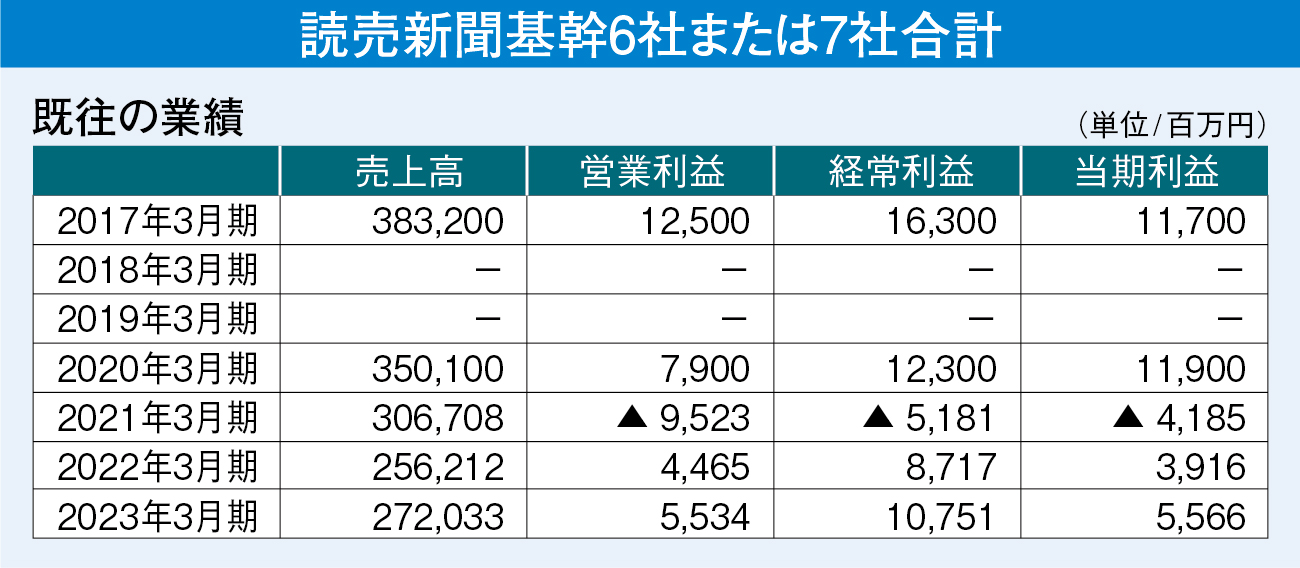

読売新聞社はグループの連結決算を公開していないため、他の新聞社との比較が難しい。現在判明しているのはグループ内の主要企業の損益のみである。21年3月期までは読売新聞グループ本社、読売新聞東京本社、大阪本社、西部本社、読売巨人軍、中央公論社の基幹6社、そして22年3月期からはよみうりランドを加えた基幹7社の合算業績を見てみると、22年3月期には新型コロナウイルスの影響で売上高が2,562億円まで減少したが、23年3月期にはわずかに増収となり、2,720億円の売上高を計上した。前年を上回った各利益により、増収増益となった。新聞4社だけの合算業績は売上高2,330億円、経常利益85億円、当期利益57億円となった。23年3月期の数値からは、新聞発行が中核事業として収益を生み出している様子が見て取れる。かつて発行部数が1,000万部だった時代からは落ち込んだとはいえ、大量の発行部数がもたらすメリットは依然として大きい。先に触れた産経新聞とは雲泥の差である。

その発行部数については、23年4月のABC部数は641万部となった。前年から42万部減少し、他の新聞社と同様に右肩下がりの傾向にあるが、朝日新聞の落ち込みが顕著であることから、読売新聞は国内では際立った存在になっている。

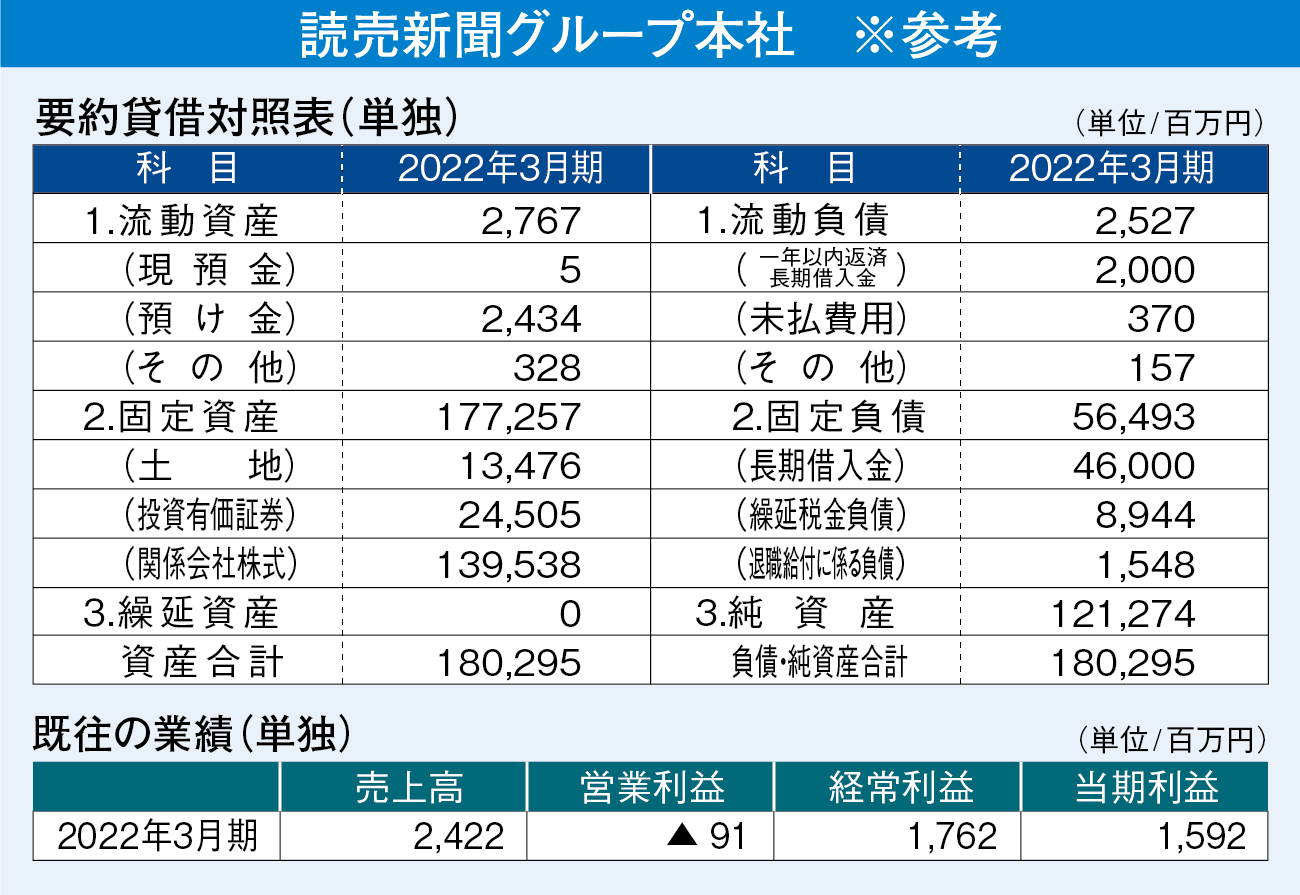

一方で、世界的にはニューヨークタイムズが復活し、躍進を続けている。紙媒体とデジタル版を合わせた有料購読者数が1,000万人規模に達した。かつて発行部数1,000万部で世界一を誇っていた読売新聞社とのコントラストは、そのまま日本経済と世界経済の関係を表しているともいえる。各社のバランスシートは不明なので、参考のために22年3月期の読売新聞グループ本社のものを掲載している。

ターゲットはどこに

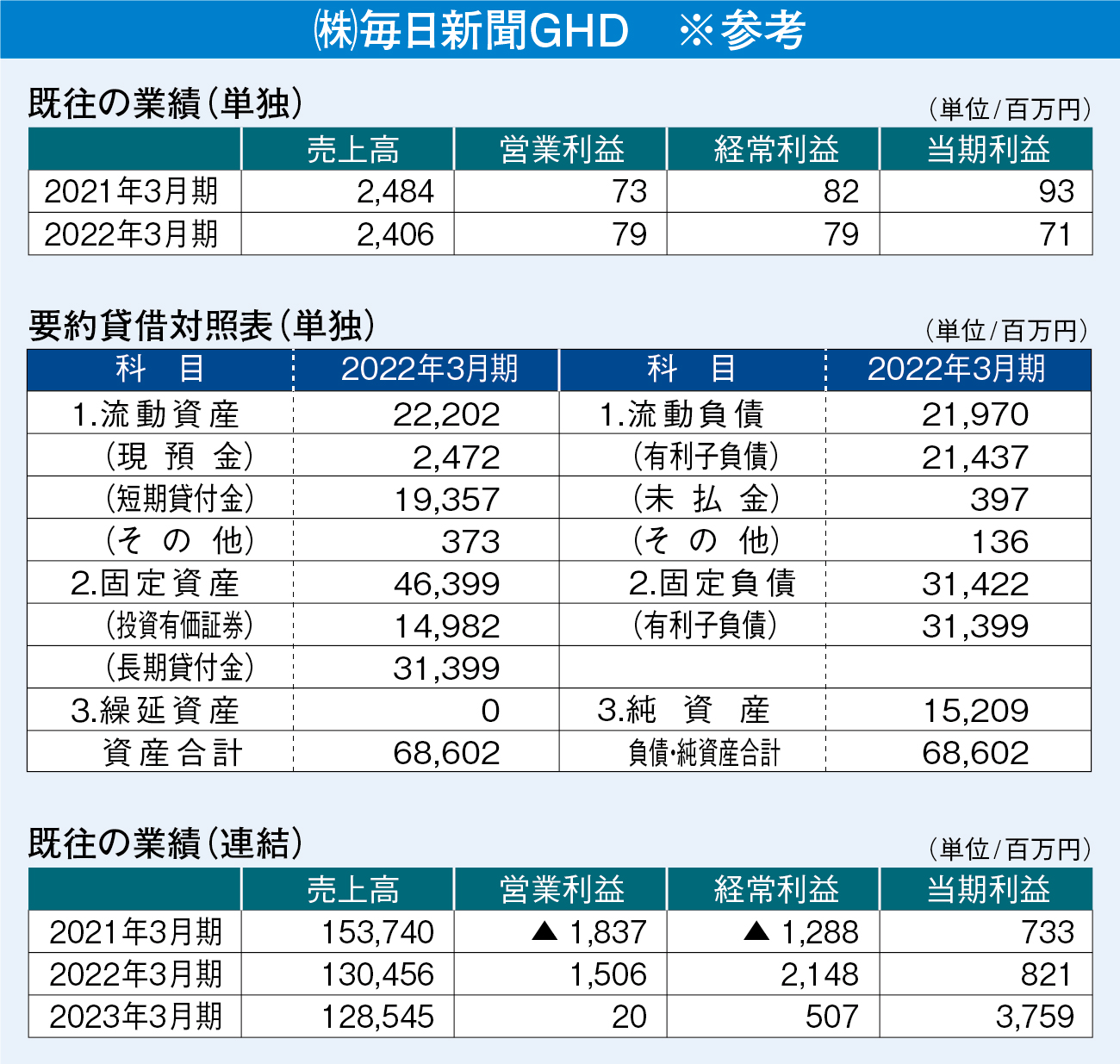

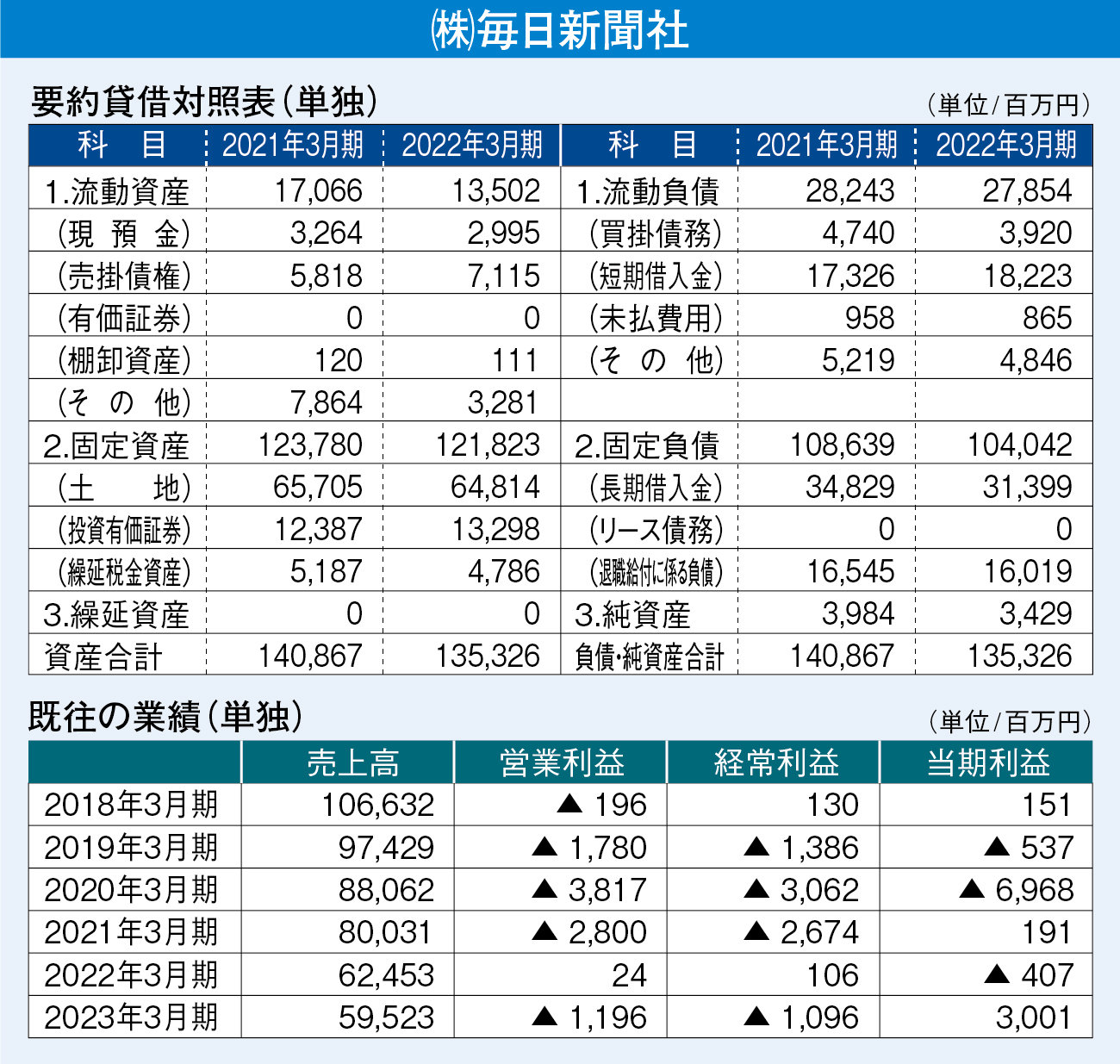

毎日新聞グループホールディングスの23年3月期の連結売上高は1,285億円となり、わずかに減収となった。営業利益や経常利益は大幅に減少したが、特別利益の計上により、当期利益は増益となった。同期のバランスシートは不明であるため、22年3月期のものを参考として掲載している。有利子負債の金額は、ほぼそのまま長短貸付金に回されており、これらのほとんどは事業会社である毎日新聞社へのものだ。

その毎日新聞社の23年3月期の売上高は595億円となり、600億円を割り込むかたちで減収となった。営業損益段階では11億円超の赤字に転落したが、固定資産売却益を中心とした特別利益の計上により、当期利益は30億円となり、黒字転換をはたしたかたちだ。23年3月期のバランスシートは不明だが、近年は債務超過寸前の状況が続いており、今回の特別利益も苦肉の策という印象だ。22年3月期のバランスシートを参考として掲載しているが、繰延税金資産を取り崩すだけで債務超過に陥る内容であり、資金繰りに余裕はないだろう。損益状況を見ると、同社がグループの足を引っ張っていることは明らかで、抜本的な対策が見えてこない。今後も資産を切り売りしながら事業を続けていくのだろうか。

23年4月のABC部数は対前年比で14万部減の178万部となった。他の4社のコアな購読層は、日経なら経営層、朝日ならリベラル層、読売なら巨人ファン、産経なら保守層というイメージがあるが、毎日新聞はよくわからない。最終的には系列のテレビグループに助けを求めるしかないのではないだろうか。

さらに厳しい時代へ

ChatGPTを中心に生成AIがさまざまな業種へ影響を与えている。もちろん新聞社を中心とするメディアも例外ではない。文章生成AIの浸透は、テキストデータの量産を意味している。記事や読み物が溢れんばかりにWEB上に氾濫することになるのだ。そのなかで埋没しないためには、独自性が重要になる。ほかにはない記事でなければ意味がないからだ。

新聞社の記事は、通信社からの記事と独自記事で構成されている。通信社からの記事は、当然ながら横ならびになるため、その他が各社のオリジナルだ。ところが特権的な地位に安住するようになった新聞社は、「スクープ」を狙うより「特オチ」を恐れる保守的な体質に変貌してしまった。自ずと横ならびの記事が増え、独自性が薄れる記事構成となる。新聞社が、かつてはオピニオンリーダーや権力の監視役としてジャーナリズムの役割をはたせたのは、新聞発行という強固なビジネスモデルが背景にあったからだ。だが、あまりにも強い影響力と収益力から、その本質を見失ってしまったのだろう。これから新聞発行というビジネスモデルは崩壊へと突き進み、イデオロギーと不動産だけが残っていくのだろうか。

【緒方 克美】

関連記事