武雄アジア大学の事業継続性を問う(1)旭学園25年度決算に見る資金余力の実態

(学)旭学園(佐賀市、溝上泰弘理事長)は2025年度(26年3月期)の決算をホームページにて公開した。

旭学園は例年5月下旬に理事会の承認を得て、その後決算を公開していたが、改正私立学校法により、計算書類等の作成期限は会計年度終了後3カ月以内とされた。このため、今年は7月3日付での公開となった。

以下では、武雄市が総事業費36億1,436万円のうち補助金として19億4,809万円(武雄市負担12億9,873万円、佐賀県補助6億4,936万円)の交付を決定した武雄アジア大学の事業継続性を検討するために、公開された決算書の重要なポイントについて、同時に公開された事業報告書などを参照しながら見ていく。

今回の決算を見るポイントは3つある。第1に、既存校では短大と高校の学生・生徒数が持ち直した一方、短大は留学生依存を強めていること。第2に、武雄アジア大学の開学準備にともなうとみられる人件費・管理経費の増加により、教育活動収支と経常収支の赤字が拡大したこと。第3に、資金収支を維持するため、運営費などに充て得る特定資産をほぼ取り崩したことである。

既存校は持ち直し、短大は留学生依存へ

旭学園は既存校として佐賀女子短期大学(以下、短大)、佐賀女子高等学校(以下、女子高)と認定こども園「ふたばこども園」「ひしのみこども園」を有する。まず学生数の状況について2025年度事業報告書を見ると、既存校の学生・生徒数が一定程度持ち直したことが分かる。

短大は、新入生が24年度の142人から25年度は182人へと40人増加したことで、2年生を含めた在籍者が292人から329人に増加した。新入生数はコロナ禍前の19年度の190人にはおよばないものの、25年度の入学定員170人を上回り、定員充足率は1.07倍となった。要因としては、地域みらい学科への外国人留学生の入学者が増加したことが大きい。また、女子高も全日制課程と衛生看護専攻科を合わせた総生徒数が、24年度の895人から25年度は925人に増え、やや持ち直した。

ただし、既存校の学生確保の状況が一様に改善したわけではない。「ふたばこども園」(佐賀市)はほぼ横ばいだったが、「ひしのみこども園」(佐賀県多久市)は24年度の73人から25年度は59人へ大きく減少している。同園が所在する多久市の出生率は24年に4.15/1,000人、出生数にして73人で、10年でおよそ半分に減少した。少子化が急激に進んでいる地域であり、同園はその影響を大きく受けたかたちだ。事業報告書は同園の定員を減らす検討が必要と記している。

また、短大の入学生数の増加についても留意すべき点がある。25年度の短大の新入生182人のうち留学生は74人で、新入生に占める留学生比率は40.7%に達している。24年度は新入生142人のうち留学生40人(比率28.2%)であり、学生確保において留学生の比重が急速に高まっていることが分かる。これについて事業報告書は、26年度2年生の留学生数がこれまでと比べて大きく増加することから、留学生の就職支援の重要性を強調し、その成否が今後の留学生施策のカギを握るとの認識を示している。

少子化が急速に進行している地方の大学経営において、留学生確保が経営安定の活路となる事例は少なくない。しかし、それをもって安定的な経営改善と見るには注意が必要だ。留学生募集は、国内高校への募集活動とは性格が異なり、海外の送り出し機関や留学エージェント、募集支援を担うコンサルタントとの関係に左右されやすい。学生募集の成果が、大学・短大自身の教育力やブランド力というより、特定の外部ネットワークに依存している場合、その再現性は必ずしも法人内部に蓄積されたノウハウとはいえない。担当者や外部協力者との関係が変われば、募集成果が急変する可能性もある。

加えて、留学生の増加は、入学後の日本語教育、生活支援、就職支援、在留資格管理などの負担をともなう。事業報告書が留学生の就職の成否を今後の留学生施策のカギと位置づけていることも、学生数増加の裏側に、支援体制の整備という新たな課題が生じていることを示している。従って、短大部門の改善は、資金収支上のプラス要因であると同時に、今後の学生募集、就職支援、在留資格、教育支援体制に左右される不安定要素でもあることに留意する必要がある。

増収をのみ込んだ開学準備コスト

具体的に決算内容を見ていく。まず一般企業の損益計算書に近い事業活動収支計算書を見てみよう【表2】。

短大と女子高の生徒数増加は、本業の教育活動収入の増加となって表れている。まず、学生生徒等納付金が24年度の7億9,916万円から8億5,595万円へと増加した。それとともに増加したのが経常費等補助金だ。25年度、短大は入学生数増加だけでなく、同時に定員数を380名から360名へ削減していた。これにより定員充足率は91.4%に到達し、私学助成金の交付率が改善。短大への国庫補助金は1億690万円から1億5,313万円(43.2%増)へと大幅に増加し、それを含めた経常費等補助金は9億8,314万円となった。これらの増収によって教育活動収入は20億2,765万円となり、過去10年間で初めて20億円を突破した。

だが、その一方で経費も拡大した。教育活動支出は24年度の20億466万円から22億9,404万円に増加し、教育活動収支差額の赤字額は9,903万円から2億6,638万円へと拡大している。増加した経費は主に人件費(1億1,640万円増)と管理経費(1億1,749万円増)だ。この理由について、事業報告書や決算書に詳細な内訳説明はない。ただし、25年度は武雄アジア大学の開学に先立つ学生募集や関連イベントが集中した年度である。そのための人件費・管理経費が増加した可能性が高い。結果として、既存校の増収を、開学準備を含む支出増がのみ込んだかたちとなった(これについては資金面で後述する)。

以上により経常収支差額は2億6,885万円の赤字となったが、武雄市と佐賀県による補助金19億4,809万円などによって基本金組入前当年度収支差額は16億2,805万円の黒字となった。しかし、それを上回る額が教育活動のための固定資産として基本金に組み入れられたため、最終収支にあたる当年度収支差額は5億9,928万円の赤字となった。累積赤字に相当する翌年度繰越収支差額は前年度の30億6,867万円の赤字から、35億8,345万円の赤字へと拡大した。

資金収支に表れた開学準備の負担

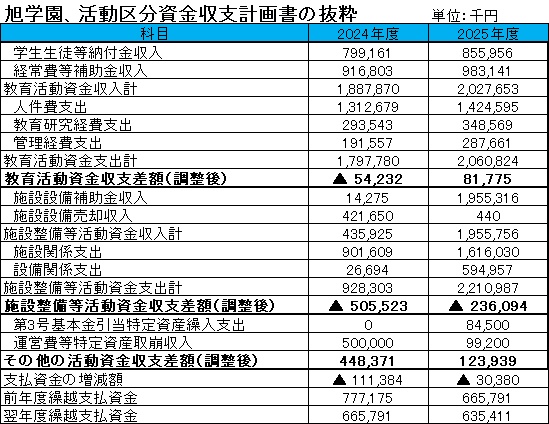

累積赤字も旭学園にとっては重い問題だが、喫緊の課題は何といっても資金繰りだ。 次に一般企業のキャッシュフロー計算書に近い活動区分資金収支計算書の要約【表4】を見てみる。

本業の資金収支を表す教育活動資金収支差額は、学費収入や経常費等補助金が増収に寄与したものの、それを上回る支出の増加で、持ち直しは限定的となっている。その要因は、事業収支で言及した人件費と管理経費だ。

【表5】は24年度と25年度の活動区分資金収支計算書の主な項目を抜粋したものだ。資金支出としての増加分(25年度分-24年度分)は、人件費支出で1億1,192万円、管理経費支出で9,611万円となる。(※注)。

※事業活動収支計算書上の管理経費は1億1,749万円増加していたが、資金収支計算書上の管理経費支出の増加分は9,611万円である。この差は、主に減価償却費の増加分約2,138万円によるものとみられる。

問題は、資金収支上の管理経費の増額分(9,611万円)が25年度だけの一時的な増額にとどまるのか、それとも武雄アジア大学の運営経費とは別に今後も必要となるのかということだ。これは旭学園の今後の資金余力に関わる重要なポイントになると思われる。というのは、26年度の武雄アジア大学の入学生数が37名で終わったことからも分かるように、少なくとも初年度に定員を満たすだけの学生募集体制を確立することはできなかった。27年度の入学生数を大幅に挽回するためには募集体制の強化、具体的には昨年を上回る広報活動への資金投入が必要になる可能性が高いが、それができるだけの資金余力が旭学園にあるかということが問題になるからだ。

資金繰りを支えた特定資産の取崩し

資金収支の残り項目を見ると、施設整備等活動資金収支差額は、補助金19.5億円を入れたのち、建設費用などとして22.1億円が支出されているため、調整勘定の加算後も2.3億円超のマイナスとなっている。25年度の資金収支を支えたのは、「その他の活動資金収支差額」の1億2,393万円のプラスだ。

「その他の活動資金収支差額」は24年度にも4億4,837万円のプラスとなっていたが、これはいずれも特定資産を取り崩して資金を捻出したものだ。特定資産は23年度に7億7,438万円だったが、24年度に2億7,438万円に、25年度は9,090万円へと減少した【表6】。その内訳を活動区分資金収支計算書【表5】で見ると、24年度は「運営費等特定資産取崩収入」5億円、25年度は「運営費等特定資産取崩収入」9,920万円が計上されている。さらに25年度には、「第3号基本金引当特定資産繰入支出」8,450万円も計上されている。科目名は分かりにくいが、貸借対照表【表6】では第3号基本金が同額の8,450万円から0円となっており、第3号基本金に対応していた特定資産の取り崩しが行われたとみられる。

運営費等特定資産とは、運営費の備えとして積み立てられたものであり、これを武雄アジア大学の開設準備が行われた2年間に運営資金等のために5億9,920万円取り崩したことになる。それは目的にかなった取り崩しといえる。一方、第3号基本金引当特定資産は性質が異なる。これは奨学基金、研究基金、教育振興基金などとして本来継続的に保持する基金的資産に相当するものだ。これが取り崩された理由は公開資料だけでは確認できないが、資金余力の低下を示す動きと見るのが自然だ。

そして、25年度末に残された特定資産は9,090万円となったが、財産目録(貸借対照表【表6】に転記)を見ると、全額が退職給与引当特定資産となっている。これは教職員の退職給与に備える性格の資産であり、今後、運営費として自由に取り崩せる資金ではない。

つまり、旭学園は25年度に、運営費などに充てることができる積立資産をほぼ取り崩したことになる。26年度以降、運営費に機動的に充てられる資金は、現金預金6億3,541万円を中心とする流動資産に限られる。

運用資産余裕比率0.2年の実体

事業報告書に示された財務比率からも、資金余力の薄さは読み取れる。旭学園の25年度の運用資産余裕比率は0.2年となっている。これは、運用資産から外部負債を差し引いた金額が、経常支出の何年分にあたるかを示す指標だ。25年度末の現金預金6億3,541万円と特定資産9,090万円を合わせた運用資産は7億2,631万円である。一方、長短借入金、長期未払金、未払金を合わせた外部負債は3億7,964万円となる。差し引き後の余裕額は3億4,667万円で、25年度の経常支出の約1.8カ月分にとどまる。

さらに、年度末に残った特定資産9,090万円は全額が退職給与引当特定資産であるが、財産目録に計上された退職給与引当金は2億7,818万円であり、積み立てられている退職給与引当特定資産はその約3分の1にすぎない。事業報告書上の積立率も18.0%で、全国平均61.9%を大きく下回る。すなわち、旭学園は運営費などに充て得る積立をほぼ使い切っただけでなく、将来の退職給与に備える積立も十分とはいえない状況にある。

資金は残したが、運営用の積立は尽きる

以上の通り、旭学園の25年度決算は、既存校の改善の一方で、武雄アジア大学関連とみられる支出増、特定資産の取崩し、財務比率の悪化が重なった決算であった。

既存校の短大ならびに女子高の学生・生徒数増によって、学費収入と経常費補助金収入は増加した。しかし、武雄アジア大学の開学準備にともなうとみられる人件費・管理経費の増加が、その改善を上回った。さらに資金収支を支えるため、第3号基本金に対応していた資産を含む特定資産を大きく取り崩し、運営費などに充て得る積立資産はほぼなくなった。25年度末に残った自由度の高い資金は、現金預金6億3,541万円を中心とする流動資産に限られる。そして、累積赤字にあたる翌年度繰越収支差額は35億8,345万円まで拡大した。

旭学園はこの決算状況をスタート地点として、26年度、さらに武雄アジア大学の収支を加えて旭学園全体として事業を行っていかなければならない。

はたして、19億4,809万円もの補助金が投じられた武雄アジア大学は支障なく事業を継続することが出来るのか、また、武雄アジア大学の開学が旭学園の既存校への大きな負担となることはないのか。

次回記事では、今回明らかになった決算をもとに、過去記事で利用した武雄アジア大学の収支予測を補正して、旭学園の今後の収支について検討を行う。

(つづく)

【寺村朋輝】

関連キーワード

関連記事