巨大組織ダイエーを継承したイオン、長年の夢『グローバル10』は実現するか?(後)

本当の体質改善

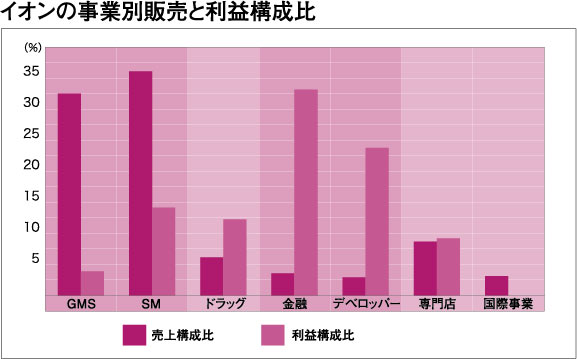

イオンに限ったことではないが我が国の大型小売業の弱点は欧米のそれに比べて販売による利益が低いことである。その要因はいろいろだが、とくに大規模小売業にその傾向が強い。イオンやセブン&アイだけでなく、スーパーマーケット企業も同じ構図に悩んでいる。

イオンに限ったことではないが我が国の大型小売業の弱点は欧米のそれに比べて販売による利益が低いことである。その要因はいろいろだが、とくに大規模小売業にその傾向が強い。イオンやセブン&アイだけでなく、スーパーマーケット企業も同じ構図に悩んでいる。

かつては「本業」という言葉でマーチャンダイズ利益が盛んに云々され、かのイトーヨーカドーも鈴木敏文氏が本業の改善は可能と断言し、長年改善の手を打ち続けたが、その努力は今でも実りを得ていない。

かつて日本型大型店は「何でもあるが何にもない」と揶揄された。消費者の買いたいものが売り場にないという表現である。さらに「看板を外したら、どの店も売り場は同じ」とも言われた。それは今も同じである。

その原因は「前年実績主義」と「全国統一主義」である。モノ不足の時代は2年続けて同じものが売れるのは当たり前だった。しかし、同じものを売り続ければ、やがてそれは陳腐化とマンネリの波に飲み込まれる。ところが日本型大型店は今でもその波のなかでもがいているのである。

イオンリテールの売り場もその域を出ない。いわゆるジェネレーションギャップを埋めきれていないということだ。その典型例が、かつて大人気だったアーノルドパーマーブランドのファブリックだ。今、それを身につける若者はほとんどいない。かつての若者もそれを買わない。メーカーのレナウンさえ、もとの姿はない。しかし、その商品はイオンの売り場に今でもしっかり鎮座している。本業の改革は容易ではないのである。スケールメリットを目論んでの単品大量統一のバイイングもとうに時代に合わなくなっている。新参のドン・キホーテが店独自の売り場づくりや品ぞろえ優先で好成績を上げているのと好対照である。かつては日本型大型店もスタート時はドンキと同じ手法だった。

イオンは売り場商品部門を独立化させての改革を始めたが、この試みがうまくいくかどうかはひとえに前向きな辛抱にかかっている。問題はそれが正しい選択かどうかだ。これは誰にもわからないが「よそ者、若者、変わり者」にしか改革はできないことははっきりしている。問題はこれら異端を幹部、トップがどのくらい容認できるかだ。改革者の周りには常に無言の抵抗勢力が付きまとう。

売り場改革は実現できるか

団塊の世代が若いころ、消費の中心は家電、車、ファッションだった。だが、今の若者にその欲求は消えた。とくに服へのこだわりが変化した。最大市場の婦人ファッションだけでなく。紳士、子ども用品も海外を含め、先進国では市場規模は長い間、頭打ちである。加えて、従来型ファッションはユニクロやH&Mなどのカジュアル、ロープライス、コーディネートというファストファッションといわれる「肌着的買い替えニーズ」にとって代わられた。さらに今後はアマゾンなどのEC企業にさらにシェアを奪われる。

そんな中、イオンリテールは最近、従来の売り場をイオンスタイルのネーミングで時代に沿ったものに変えようとしている。専門店とECがその地位を固めつつある今を考えると、遅きに失した感は否めない。しかも、この戦術はテナントである専門店のテイストとかぶる。

リアル店舗の活性化は、わざわざ行く店をつくるしかない。しかし、「わざわざでも行きたい魅力ある店づくり」は容易ではない。たとえば、コストコの品ぞろえはそこに行かないと手に入らない商品がほとんどである。だからお客は100キロ先からでもやって来る。1人あたりの買い上げ単価も異常に高い。

イオンにとっての本当の正念場は、これから国内のリアル店舗改善と本格的な拡大が予想される東南アジア消費市場をいかに獲得するかにかかっているのかもしれない。しかし、その市場にも、ECの波は押し寄せる。この部分への取り組みもイオンにとっては不可欠だ。

「利益はお客の満足料」でもある。利益が出ないのは売り場、商品がお客を見ていないことでもある。それは、いわば病気であり、しかも手術が遅れれば死に至る病気である。自然治癒はない。

ウォルマートに代表される世界の巨大小売業のように「販売による利益」を手にできるかどうかも今後のイオンに求められるテーマだ。売上の不振は人や戦術を変えることだけでは解決できない。抜本的改善策として不採算店の閉鎖は必須である。都市中心部の多層階店舗と魅力を創造できていない今の売り場はまさに共通している。

リアル店舗の売り場、商品とEC。この重いテーマを乗りきった先にイオンの長年の念願であり目標だった真の『グローバル10』がある。

(了)

関連記事