ストラテジーブレティン(269号)~2021年は短期、中期、長期、超長期循環上昇の起点になる~今年こそは大相場に賭けよう(1)

NetIB‐Newsでは、(株)武者リサーチの「Bストラテジーブレティン」を掲載していく。

今回は2021年1月1日付の記事を紹介。

謹賀新年

2021年が実り多き年になりますよう、お祈り申し上げます。

議論の出発点、なぜ市場はブラックスワンに打ち克てたのか

21年の展望にあたって、「20年に、ブラックスワン(Covid-19という歴史的パンデミック)に市場とファンダメンタルズが打ち克った」という事実の認識が何をおいても重要である。

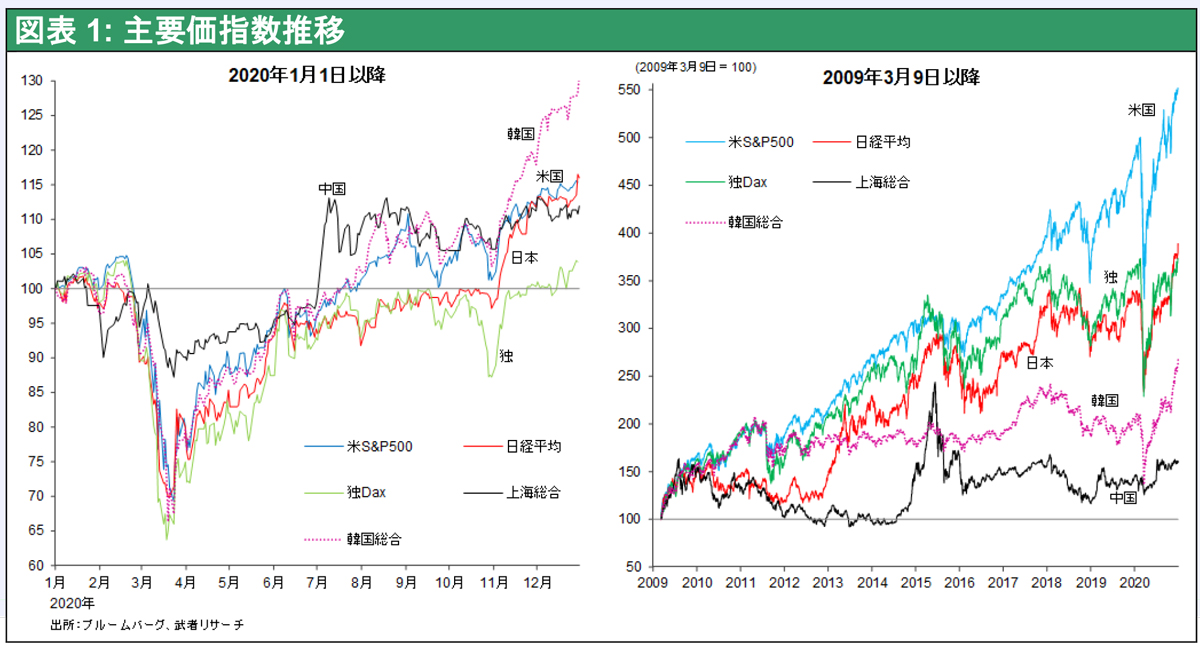

株価は20年2月~5月にかけて4割も暴落したが、その暴落を5カ月で取り戻すというV字回復を遂げ、さらに高値を更新し続けている。株価はもっとも信頼できる景気先行指標であるため、21年は力強い景気拡大の年になることは、ほぼ確実である。

しかし、いや今の株価はバブル、これは「偽りの夜明け」だとの批判がある。同様の議論は10~12年ごろ、リーマン・ショック後にも蔓延していた。しかし当時と同様に現在も、そうした悲観論は根拠が薄弱である。確かに政策支援が株高・景気回復を支えていたのであるが、政策が誤りであり失敗するという主張は間違っていた。今回も市場フレンドリーな政策が誤りであり失敗するという主張には、以下に詳述するように説得力がない。

2大要因、価値創造力と政策力

なぜ、これほどの危機を市場と経済は克服することができるのか。本質的な理由は、以下の2つであろう。

(1)経済の地力が強いこと、つまり産業革命により生産性が高まり、健全な価値創造が続いていること。

(2)政策の知恵により、ブラックスワンが経済を破綻させる道(需要蒸発と供給力の凍結)を見事に遮断できていること、より具体的には、世界大恐慌時や日本のバブル崩壊後の長期停滞を招いた清算主義経済政策を完全に棚上げできたことである。仮に強烈な財政金融一体緩和政策が不在であったら、大恐慌に陥っていたことは明らかである。米英を中心とする経済学・経済政策の勝利といえる。もっとも日本の学者・エコノミスト・メディアの主たる論調は、「この野放図の財政赤字と金融緩和のつけをどうするのか」であり、日本の世論は間違った方向で形成されている。注意が必要である。

Covid-19パンデミックは依然猛威を振るっているが、ワクチン投与が始まった。ファイザー、モデルナ、アストラゼネカなどのワクチンはいずれも有効性が高く、副作用が限定的であることから、21年後半にはコロナ制圧が視野に入ってくる可能性が大きい。武者リサーチでは、21年は、短期、中期、長期、超長期経済循環の上昇の起点になる可能性が高いと考える。中国経済と米中対立が最大のリスクであるが、短期的には顕在化しないだろう。

21年も、09年から続いている米国の長期株高トレンドが不変であることはいうまでもない。世界的に株高が持続し、なかでも日本株式には過去20年間で最大級の追い風が吹くだろう。

(つづく)

法人名

関連記事