NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は10月25日号の「円急落が『デフレ均衡』を瓦解させる」を紹介する。

円安の嵐は、豊かな日本を呼び戻すトリガーになる可能性は高い。

・名目成長ゼロ・物価上昇率ゼロ・金利ゼロの頑強な安定(「デフレ均衡」)が続いたのは、日本からの資本漏出(=ビジネス機会の漏出)が続いていたからである。

・超円安は、日本経済に全く寄与しない形でため込まれていた巨額の対外資産の国内還流を引き起こし、日本に固く定着したゼロ・ゼロ・ゼロの「デフレ均衡」を瓦解させるトリガーになる、と考えられる。

・政策担当者の構想力が強く求められる局面である。

(3)超円安で日本からの資本漏出停止、「デフレ均衡」が瓦解する

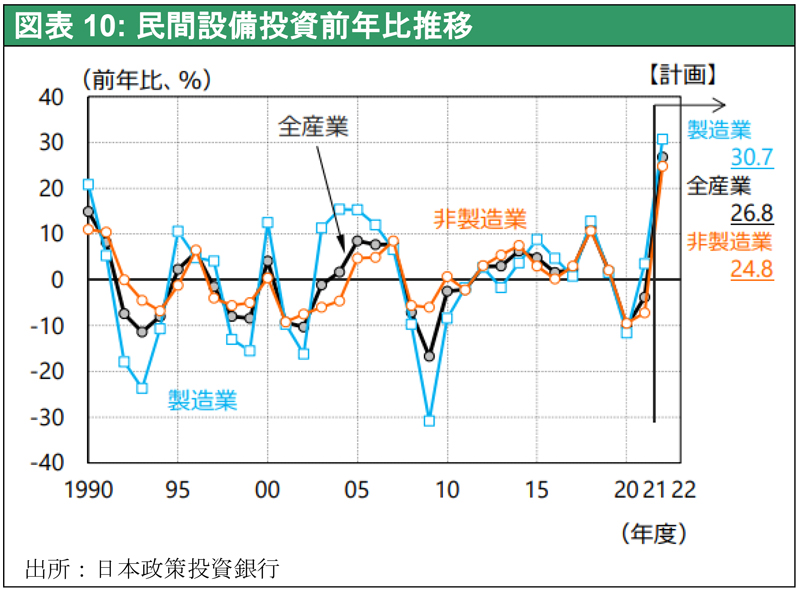

国内設備投資が過去最高の伸びに

この恒常的資本流出のメカニズムが、円急落により終わりを迎えるかもしれない。第一に企業投資の重点が、海外から国内へとシフトしつつある。円安により世界の需要が圧倒的低物価国日本へとシフトし、国内での設備投資が急増し始めている。9月の日銀短観の2022年度の設備投資計画は、全産業16.4%、製造業21.2%と過去最高の伸びとなった。総額1兆円に達するTSMCの熊本工場建設も動き始めた。TSMCは更に、より先端の第二工場建設の意向を持っているとWSJ紙は伝えている(10/19付「台湾TSMC、日本で生産増強検討 地政学リスク低減」)。

その他、スバル大泉工場でのEV生産棟60年振りの新設、ルネサスエレクトロニクスの甲府パワー半導体工場再稼働、SUMCOの伊万里新工場建設、住友金属鉱山のニッケル電極材の新居浜新工場建設、アイリスオーヤマの中国家電生産の一部国内移管、京セラの鹿児島川内工場半導体パッケージ用新棟建設、ダイキン工業の中国依存のサプライチェーン国内移管、キャノンの宇都宮での露光装置工場21年振りの新設、安川電機の基幹部品生産の国内回帰と福岡行橋工場建設、富士フィルムのバイオ医薬品受託生産富山工場建設、など数100億円規模の投資プランが続々と動き始めている。

今後、円安定着がはっきりするにつれて国内への工場回帰が強まり、投資の伸びは更に高まるに違いない。特に中国生産依存体制は、米中対立と中国習独裁体制の強化によって、危険度が急速に高まってきた。

海外資産リスクに立ちすくむ機関投資家

また海外資産をポートフォリオの中核に据えてきた、金融機関、機関投資家は海外投資のリスクに立ち往生している。海外の金利急上昇(=債券安)、株安に加えて円が急落しており、外貨資産投資の不確実性が高まっている。海外へのポートフォリオ投資は大きく減っていくのではないか。他方米国、英国等海外では不動産・住宅価格が急落していることとは裏腹に、グローバル投資家の日本不動産投資が活発である。日本の不動産の割安さを看過できなくなったためである。日本の資産価格の割安さは日本株式においてはより顕著であり、日本人の海外証券投資の減少が見込まれる一方、外国人投資家の日本株投資が増加していくと見られる。

脱中国サプライチェーン構築で日本投資加速

IMFは2023年の成長見通しを10月時点で(米国1.0、ユーロ圏0.5%、日本1.6%)、OECDは9月時点で(米国0.5、ユーロ圏0.3%、日本1.4%)と予想している。日本経済は、①世界的金融引き締めの中で緩和基調が維持されていること、②コロナパンデミックに対する過剰反応から最も経済の落ち込みが大きかったが、その反動(リベンジ消費など)が期待できること、③円安のプラス効果が発現すること、等が予想されるからである。グローバル資金は、世界で最も割安、且つ2023年の成長期待が高い日本に集まっていくのではないだろうか。米中対立が急速に深刻化し、脱中国のハイテクサプライチェーン構築は、焦眉の課題になってきた。日本にハイテク産業集積が回帰する可能性は大きく高まっている。

無駄金1.3兆ドルの政府の外貨保有が国内投資資金に転用されれば効果は甚大

加えて、夢物語に聞こえるかもしれないが、日本政府のドル売り介入が進行すれば、総額1.2兆ドル(180兆円)もため込まれた外為特別会計が保有する米国国債の売りで資本流出が加速される。経済学者高橋洋一氏が主張するように、無駄に保有するこの巨額資金が売却されれば、為替実現益40~50兆円と、投資元本回収の130兆円、合計180兆円という巨額の余裕資金が生まれる。これをハイテク・ゼロカーボン・インフラ投資などの原資として投入すれば、日本のテクノロジーは一気に世界最先頭に立つことも可能となる。

円安はゼロ・ゼロ・ゼロの「デフレ均衡」を瓦解させるトリガーに

このように円安進行は、日本経済に全く寄与しない形でため込まれていた巨額の対外資産の国内還流を引き起こし、日本に固く定着したゼロ・ゼロ・ゼロの「デフレ均衡」を瓦解させるトリガーになる、と考えられる。政策担当者の構想力と決断力が強く求められる局面である。

(了)

法人名

関連キーワード

関連記事