日本型総合スーパーは1950年代に米国の流通業を視察した先駆的な先人によって開発され発展を遂げ、日本の高度経済成長に欠かせない「大量生産」「大量販売」「大量消費」を担う日本人の生活インフラとなった。しかし、2000年代ごろからは衰退期に突入。多くの小売企業が「ゆで蛙」症候群に陥るなか、IoT技術やAI技術を駆使し、さらなる小売市場の変革を進めるトライアルホールディングスに注目が集まっている。

世代交代と時代変革 情報過多という魔物

かつて日本型総合スーパー(GMS)の優等生といわれたイトーヨーカドーが店舗の大量閉鎖とアパレルからの撤退を決めた。投資ファンドがトップをはじめとする取締役4人の退任を求めている。これで1970~80年代における日本型GMSのビッグ3のうち、残ったのはイオンだけだ。80年代は戦後の混乱と困窮の時代、その30年後の今はコンピューターという箱にAIという生き物が棲む。

第二次大戦後は人口の急増により、旺盛な消費力が生まれた。つくれば売れるという需要に支えられ、製造業は内外の先進企業に学び、模倣し、改善を重ねることで大いなる繁栄を手にした。しかし、その手法も2つの出来事で雲行きが怪しくなった。

1つはコンピューターの本格的な登場だ。日本製造業の水平型組織という風通しの良い企業運営に後れをとったアメリカが、パソコンを介した組織の情報共有と意見交換の効率化を推し進めた。韓国、中国などは日本に倣って鉄鋼、造船、家電といった製造業を大きく発展させた。これらにより日本が世界に誇った輸出による経済的優位性に陰りが生じ、その結果、消費力が低迷しデフレが生まれ、今に至る。

もう1つは人口の伸び悩みだ。市場の成長が止まれば従来の手法と販売量に手詰まり感が出てくる。そこに革新的発想がなければ同質化競争という価格戦が生まれる。高度成長以降は軽工業を中心に製造を途上国に移管し、より安く売る努力を重ねた。小売業界にはデフレ下の消耗戦が生まれ、やがてそれは従来型大手小売業の倒産につながった。

その隙間を埋めるように成長したのがロードサイド専門店やコンビニだ。これらが市場を席巻し始めたものの、欧米の模倣業態であるのは従来と同じだ。それでも好業績であったのは、消費者の生活必需品−飲む、食う、着る、寝るが基本的に同じだったからだ。しかし、ここにきて業態を問わず、売るシステム全体が変化を始めている。いわゆるDX現象だ。消費の基本は変わらないが、消費者の選択肢は以前とは比べ物にならないくらい増えた。

何をするかが問われる

日本の小売経営者のアメリカ視察は店頭を見ることで終わっているが、今では彼我の売り場に違いはほぼなくなり、視察にほとんど意味はない。アメリカでは、人口増や購買力上昇により、一部百貨店や専門店は別にして、ウォルマートやコストコ、クローガーなど、大手小売の業績は順調だ。

これらはリアル店舗に加えてオンライン販売にも積極的に取り組んでいる。現状に満足して既存の成功体験に頼ることはない。ウォルマートは小売以外の事業の業績が順調で、近い将来、小売以外のB2Bの利益が小売の利益を上回るという予測を発表している。世界最大の小売業者が、その利益を小売以外の事業で超えるというのだから驚く。アマゾンが新タイプの小売拠点でいささか苦戦し、以前の勢いに陰りが出ているのに比べるとその先見性、戦略性が際立つ。

クローガーも英国のオンライン専業スーパーのオカドとのコラボで、ミドルマイル戦略を開始した。店舗とフルフィルメントセンターを結ぶオンライン専用の広大なセンターに1,000台のロボットと400人の作業員を配置する。最終的には、無人トラックやアルゴリズムを利用し最高効率配送ルートの選択のより効率的な物流を目指す。アマゾンやウォルマートを意識した戦略であり、イオンも同様の試みを計画中で、今後の展開と結果が大いに注目される。

こうした潮流において注目を集めている小売業が福岡市に本部を置くトライアルホールディングス(以下、トライアル)だ。スーパーマーケット(SM)事業が中心のディスカウント型店舗を全国に展開する。ユニークなのは出店エリアだ。通常、SMは限られたエリアに集中して出店するのが普通だが、トライアルの店舗は九州から北海道まで全国に散らばる。集中出店の利点は認知度の向上だけでなく、高い物流効率だ。食品という消費頻度の高い商品が主力の小売も原則は変わらず、SMのほとんどは重点エリアを決め、その地域に集中出店している。しかし、トライアルは279店を全国に分散出店しており、本拠の九州・山口の店舗は118店(3月21日時点)。東北や中国など、その他の地域は物流効率からいえば優位な立地戦略とはいえない。

そんなトライアルは創業以来ほぼ順調に業績を伸ばし、グループの売上高は6,000億円に迫る。店舗規模、決算や利益算定形式も普通の小売業と異なる。物件優先に見える独特の分散出店と決算発表形式の意図も業界常識でいえばよくわからないというのが正直なところだが、お客が評価するのは価格と品質と品ぞろえだ。取引先はそれに加えて地域の販売力と将来の成長力も考慮する。その点でいえば、メガと称するトライアルの大型店は注目に値する。

トライアルが注目を浴びたのは福岡市近郊の大型GMS跡に居抜きで出店したときだった。そこに小売業の基本である5S(整理・整頓・清掃・清潔・躾)はなかった。見学に訪れた同業者が感じたのは、まさに無秩序と荒涼感のなかでの「何じゃ、こりゃ」だった。しかし、30年経った現在、トライアル新宮店は文字通り隔世の感がある売り場になった。完成度は既存型大型店より高く、季節性、品ぞろえ、部門構成、売り場で販売する商品のどれをとっても隙がない。

新鮮味にあふれる売り場をつくればそれはお客にとって魅力的だ。しかし、一口に鮮度といっても、それは多岐にわたる。季節感と商品の鮮度を維持するには極めて高い技術と計画と実行力が必要だ。継続して売り場に鮮度感を保持し続けるのは容易ではない。

商品そのものの鮮度に限らず、品質、価格、季節に応じた在庫内容やコーディネーション、POP、整理、整頓などその対象は限りない。適切に維持、管理するにはきめ細かで正確な技術が必要だ。たとえば春の衣料品売り場に冬服が残っていると、それだけでその店の評価は地に落ちる。売り場にはこんなアンバランスを生む要素があふれる。

新たな販売促進ツールの登場

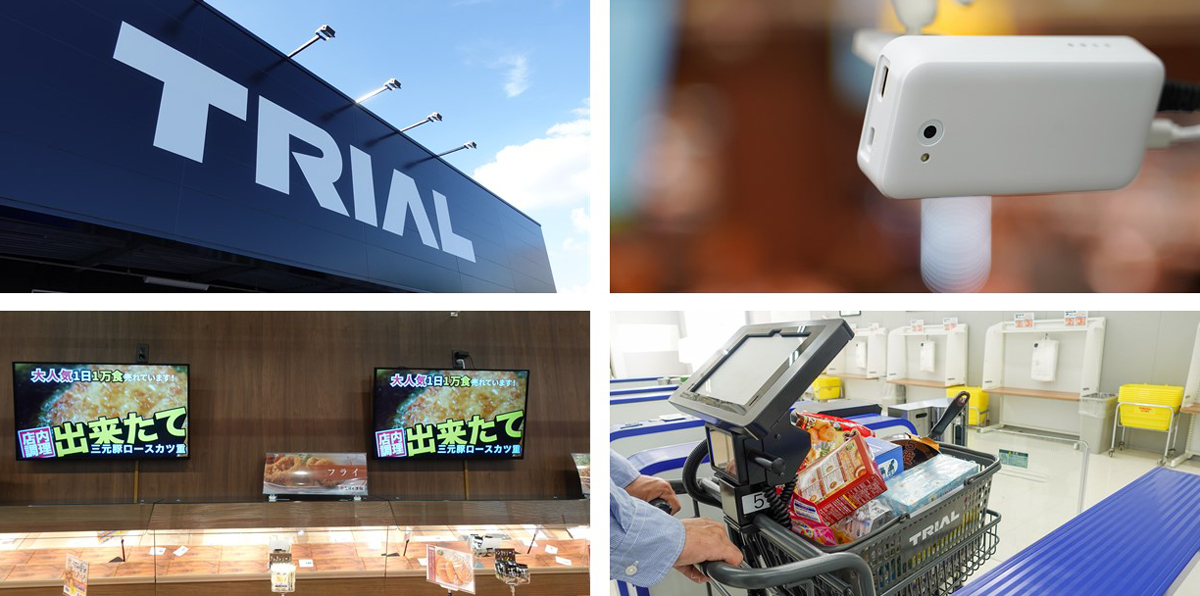

変化はテレビや新聞などのオールドメディアにおいても、広告収入の減少というかたちで起きている。不特定多数に闇雲に量で訴える広告手法は、SNSなどで詳細な情報が手に入る現代ではオールドメディアと同じ立ち位置にある。そんななかで注目されているのはデジタルサイネージだ。

トライアルの売り場にあるデジタルサイネージでは商品の販売プロモーションが流れており、メーカーは相応の魅力を感じるはずだ。販促と売り場構成、販売データを合わせた協業分析に結びつき、新たな販売促進を生み出すきっかけにもなる。消費市場の大きな伸びが期待できないなかで求められるのは、消費者の需要に関するより詳細な動向をつかむことだ。

小売の現場に商品を投入し、デジタルサイネージでアピールし、その結果次第で商品の改廃を決定する。そのための実験は小売、メーカーにとって不可欠だ。実効性が確認されれば、少なくないメーカーが広告費をデジタルサイネージに向けることも考えられる。

売り場では常に問題が発生し、大きな売り場ほどその作業量は大きい。それを処理するのは従業員だ。小売業で最大のコストは人件費だが、削減すれば売り場の問題対応レベルは低下する。それを補うものとして注目されているのがDXだ。チェッカー業務は小売業で重要なポジションであり、自動化すれば採用、教育費も含めて大幅なコスト削減が実現できる。さらに買い物カートそのものに精算機能を付ければ、販売商品やその関連情報が自動的かつ迅速に手に入る。

売り場の基本は来店客により良い買い物環境を提供することだ。良い環境づくりにはコストがかかる。価格を安くしようと思えば、利益率が低くなる。5Sにもコストがかかる。コストを省いて価格競争に回せば売り場の管理レベルが下がり、やがてお客の不信と不満を生み、店の評価を落とす。レベルをどこに留めるかがポイントになる。

変革という環境対応 進化する能力

人は周りの評価を気にする。だから向上心が生まれる。小売の向上心のほとんどはコストをともなう。徹底してコストを抑えるとなると挨拶もBGMも整理整頓、清掃も不要ということになる。生鮮売り場に不良品があってもお客はそれをよけていいものを買えばいい。最後に残った不良品を取り除けばその作業は1回で、最低のコストで済む。一方、定期的に売り場を整理し、不良品を除き、お客の疑問や質問に親切丁寧に応えればコストとなる。それらが直接利益は生むわけでもない。

そこで、次のようなやり方が採られた。商品を段ボールから出すことなく、価格POPだけを付けておけば、あとはお客が勝手に取り出して買い物かごに入れてくれる。そう考えれば、段ボールから出して陳列する必要はない。とくに利益が薄く、大量に売れる商品についてはそれでいいと思うのがディスカウンターの基本だ。段ボールごと買ってもらえればなおよい。そうして価格主導の集客を実現し、ある程度の利益が見込めるようになれば、少しずつコストの枠を拡げていけばいい。

拡げる枠は居抜き店舗の改造であり、新規出店であり、生鮮を中心とする商品レベルの改善だ。トライアルは開業以来、多くの毀誉褒貶の評価を受けながら、グループ売上高6,000億円に成長した。そして今、ITを使った多くの実験をその企業名が示すような新たな試みをつくっている。

若宮市の廃校になった小学校跡では自社小売のDXを導入するだけでなく、他業種から人材を集め、メーカーから中間流通、店舗現場をつなぐマルチ情報システムづくりに取り組む。同業他社に自社のカートシステムの提供も始めている。小売業がライバルのITシステムを導入するのは極めて珍しい。販売情報が提供者に筒抜けになる可能性があるからだ。よほど信頼関係があるか、将来の経営統合計画がなければできないというのが常識だ。しかし、業界の常識から外れたトライアルはそれを実行している。

しいていえば、1つだけ問題として残るのが立地と業態だ。どんな小売業にも採算性の良い店と不採算店がある。たとえ利益を上げている店でもその環境(立地、競合店のレベル)が変化することでいきなり不採算店になることがある。

そうした例は過去に無数にある。その放置が企業の致命傷になったのが日本型GMSだ。それを防ぐのは強力なフォーマットと不採算店のスクラップというやり方だが、その実行は容易ではない。スクラップには除却損がともなうし、店舗規模が大きい新型なら用地やその確保などの難問が出てくるためだ。リアル店舗が飽和状態の今、理想通りの店づくりは難しい。かといって改善と改革を停止すれば企業の維持は困難になる。

常識とは過去の経験蓄積だ。しかし、過ぎたことが同じように続くということではない。むしろそうではないケースのほうが今後は増えるだろう。誰も挑戦しない世界にこそ豊かな実りがあるのかもしれない。成功した革新はやがて同質化し、ブルーオーシャンはレッドオーシャンに変わる。その歴史は近代小売の世界で繰り返された法則だ。

アメリカではインフレとコロナによる消費の変化で従来ウォルマートに行かなかった富裕層が同店舗を利用する例が増えているという。日本では年金生活者の増加と消費力の低下が続く。賃上げの幅よりインフレ率のほうが大きいなら、アメリカと同じ構造が生まれる。より強い価格志向だ。たとえインフレが収まっても、価格志向が今後弱まるとは考えにくい。

奔流の先にあるもの

小売業界を俯瞰すると、従来と違う流れが各地で発生している。中・四国ではマルナカに続き、フジもイオンとの提携に踏み切った。九州ではマルキョウ、マルミヤストアと山口の丸久が提携している。この3社にアークスと岐阜のバローも加わる。その丸久にはトライアルがITショッピングカートを提供している。それは奔流と表現してもいい現象だ。首都圏ではヤオコー、マルエツ、ライフがPB商品や店舗設備用資材、プロセスセンターの共同使用など、かなり踏み込んだ業務提携を決めている。

北海道のアークスは青森のユニバース、岩手のベルジョイスとの密な提携を深めている。彼らが感じているのはまったく先の見えない自社の将来だ。見えない敵に対してはとりあえず集団防衛体制を敷くというのが心境だろう。これらの現象から推測できるのは、近い将来、急激でしかも大きな流通変革のうねりの襲来だ。各社は自らがもつ地域シェアとノウハウをもち寄り、メーカーや卸を巻き込んだ流通の激変に備える。現状維持とその改善ではアマゾンやイオンといった巨大流通業の後塵を拝するだけでなく、事業そのものが姿を消すことになりかねないからだ。

トライアルの視点の先にあるのはおそらく小売流通だけではないのだろう。むしろそれはある目的への一里塚に過ぎないような気がする。小売関係者の常識的視点からは、今、それが何なのかを正確に見極めるのは容易ではない。ただ、その動きからは目が離せない。

【神戸 彲】

関連キーワード

関連記事