ストラテジーブレティン(269号)~2021年は短期、中期、長期、超長期循環上昇の起点になる~今年こそは大相場に賭けよう(3)

NetIB‐Newsでは、(株)武者リサーチの「Bストラテジーブレティン」を掲載していく。

今回は2021年1月1日付の記事を紹介。

(2)MMTが引き起こす中期経済循環の上昇、その有効性が証明されるだろう

ブラックスワン撃退の功労者MMT

中期的には財政金融一体化によるMMTの導入が成功・定着し、先進国諸国のビジネスフレンドリーの大型財政金融緩和が経済成長力を高める時期に入るだろう。前述のように市場がCovid-19に打ち克つことができたのは、ひとえにMMTという「禁じ手」政策の採用をためらわなかったためである。

Covid-19がなければMMTは採用されなかったはず

Cuvid-19への緊急対応の必要性から、唯一の対策としてMMTが各国において事実上定着してしまった。巨額の財政支出を中央銀行の国債買い入れで賄う財政金融一体化は、これまで禁じ手と見られていた財政ファイナンスで、MMTそのものといえる。

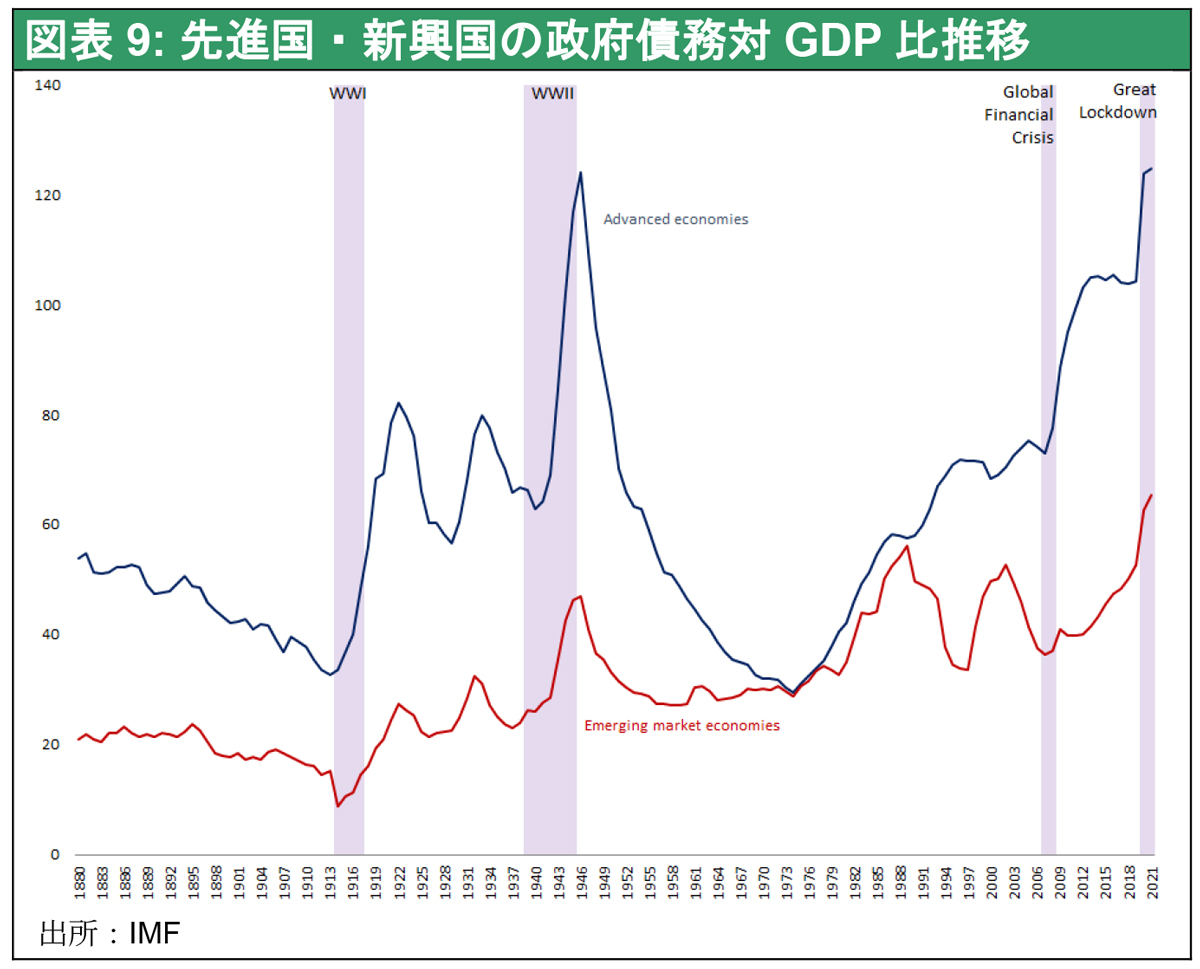

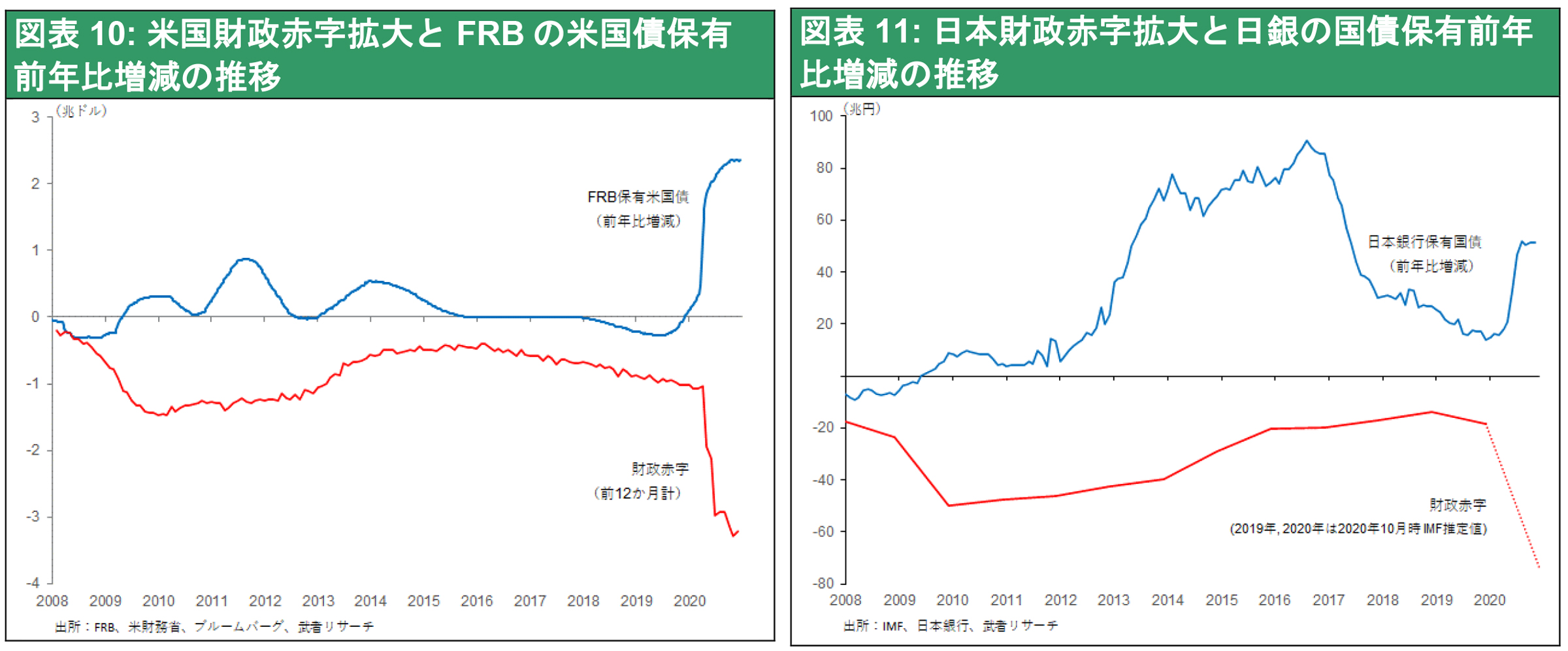

先進国の政府債務はIMF調査によると史上最高水準まで高まっているが(図表9)、それは中央銀行の協力なしには不可能であった。図表10は、ドイツ銀行時代の同僚ヤルデニ氏(ヤルデニリサーチ代表)作成による米国の財政赤字と中央銀行バランスシート増加額(前年比増加額)の推移であるが、両者が見事に対応していることがわかる。この中央銀行の国債買い入れによりクラウディングアウトを起こすことなく、長期金利が低水準で安定し、市場を安定化させ、民間資金需要にも応え得たといえる。

日本もMMT導入に同調した

図表11に見るように、財政ファイナンス、事実上のMMT定着は今回のパンデミック対策により、日本においても起きている。なお、日本は世界でもっとも早く事実上のMMTが実施されてきた国との論評がなされることがあるが、それは必ずしも正しくない。

白川日銀時代(2008~13年)は財政赤字の増加にもかかわらず日銀の国債保有増加は僅少であり、財政ファイナンスは行われていなかった。つまり財政資金需要は民間金融を圧迫し、市場金利を押し上げていた。他方、13年以降の黒田日銀の下では、量的金融緩和(QE)が実施されたが、それは民間銀行・ゆうちょ銀行・GPIF(年金積立金管理運用(独))など金融機関が保有していた巨額の保有国債の日銀による肩代わりとして行われたものであり、やはり財政ファイナンスではなかった。

そもそもアベノミクスの下では、2度の消費税増税とプライマリー赤字削減という緊縮財政が展開されており、追加的財政資金需要は発生していなかった。今回のCuvid-19危機の下で初めて、日本においても財政金融一体緩和が実現しているのである。

欧州でもECB(欧州中央銀行)は巨額のバランスシート拡大により、イタリア、ギリシャ国債まで購入しており、壮大な財政金融一体化が実現している。

MMT導入は、供給力過剰・貯蓄過剰に対する最良の処方箋

このようにすでに先進国で定着したMMTは、金利の上昇とインフレ高進を引き起こし、政府破綻に帰結すると批判されてきたが、まず当分はそのような懸念は杞憂であろう。

そもそもコロナ感染が発生する前の世界経済は、物価低下圧力=需要不足と、金利低下圧力=金余りという2つの根本的困難を抱えていた。需要不足はインターネット・AI・ロボットによる技術革命が生産性を押上げ、供給力が高まっていたために引き起こされた。

金利低下は企業の高利潤(生産性上昇によって企業が獲得した付加価値)と家計の過剰貯蓄が購買力を先送りしているために引き起こされた。そのため、財政と金融双方の拡張政策で余っている資金を活用し、需要を喚起することが必要であった。コロナパンデミックを契機に、遊んでいた資本と供給力が活用されれば、景気はコロナ感染前より良くなるはずである。

日本をはじめとする現在の先進国のように供給力と貯蓄に大きな余剰がある経済においては、財政赤字は悪であるというファンダメンタルズ分析に基づかない経済学者、メディア、エコノミストの強迫観念こそが、破壊的な政策をもたらしてきたとのMMT提唱者の主張は説得力がある。(たとえばウィリアム・ミッチェル ニューカッスル大学教授「コロナ危機と財政膨張①」『日本経済新聞』経済教室20年12月22日付)

MMTは成功し、新財源手段として定着していくだろう

武者リサーチは、現在の先進国挙げての財政ファイナンス=MMTは破綻することなく、政策目的を成し遂げる可能性が強いと考える。とくに米国は、(1)金利低下が住宅需要の増加に結びつく、(2)Civid-19の下でも期待インフレ率はほとんど低下していないなど,

アニマルスピリットは健在である。

財政金融支援により需要が大きく高まり、需給ギャップは縮小し、FRB(連邦準備制度理事会)が望む2%インフレターゲットが実現される可能性は高い。その過程で長期金利は2%を超える水準まで上昇していくものと思われる。MMTはこのようにしてその政策的有効性が証明され、教育、新技術開発、新ソーシャル・セーフティネットなどの分野での歳出財源の手段として定着していくのではないか。

(つづく)

法人名

関連記事