NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は11月24日発刊の第345号「覇権国、米国国益遂行の手段為替レート」を紹介する。

ドル散布がアジアの離陸をもたらした

この米国の対外債務の増加、換言すればドルの散布は世界経済にとって結果オーライであった。1980~90年代に日本が対米輸出で経済飛躍を遂げ、1990~2000年代には韓国、台湾、香港などのアジアNIESが離陸し、2000年代後半の北京オリンピック以降、中国経済が高成長を遂げたが、その起点はすべてドルの散布にあったといえる。

中国が世界の製造業生産のほぼ半分を担うというオーバープレゼンス、「フランケンシュタイン」化はまさしく第二のニクソンショックの賜物であった。このドルの垂れ流しシステムこそが現代のグローバリゼーションの本質といえる。

日中不動産バブルの遠因はドル散布にある

なお、付言すればこの対米黒字の積み上がりが、日本や中国における通貨の過剰供給をもたらし、その後の不動産バブル形成の原因になったことも銘記されるべきであろう。図表4、5は日中の対外経常黒字(対GDP)と家計債務(対GDP)の推移を示したものであるが、日本、中国ともに、両者の連動性がうかがわれる。

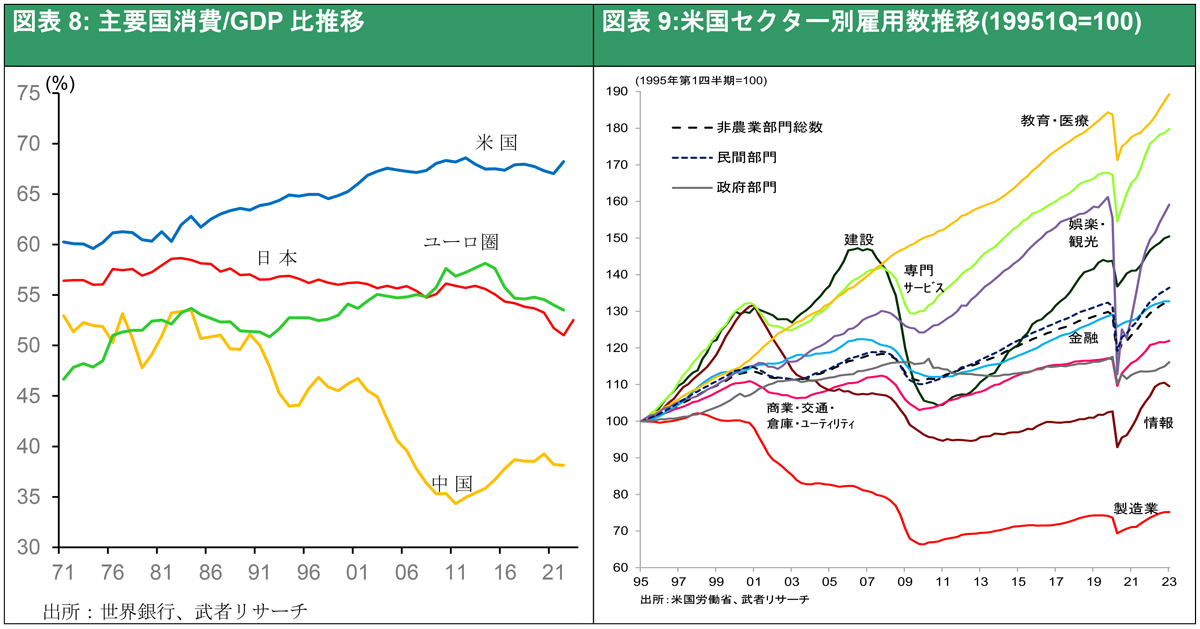

ドル散布は米国消費の底上げと産業構造高度化をもたらした

ドル散布は米国国内でも機能した。図表7に米国の輸入依存度の推移を示すが、1970年代初頭のニクソンショックまでは10%にとどまっていた米国の財輸入依存度が2010年以降8~9割に達している。かつて衣料品もテレビも自動車も大半を国内でつくり自給自足体制であった米国経済が大きく開放したのである。

これにより製造業の空洞化か進んだが、それはIT、サービスなど新たな産業と雇用の勃興によりカバーされた。別の観点から見れば、米国製造業の空洞化が米国での産業構造の高度化を推し進めたともいえる。

米国消費もこれによって増加した。1970年代初頭、米国消費のGDPに対する比率は60%であったが、50年後の2023年にはこの比率は68%へと大きく上昇した。安価な輸入品により米国消費者の実質購買力が押し上げられたことが寄与している(図表8)。

米国経常赤字は縮小していく

このニクソンショック体制下でのドル供給に変調が現れ始めた。第一に米国での財の輸入依存度が8~9割に達し、もはや目に見えるモノの収支である財貿易赤字は限界に達した。今後の米国輸入は経済成長に見合ったごくマイルドなものになるだろう。第二に米国のサービス・所得収支(=目に見えないモノの国際取引)の黒字が、大きく増加していくと推察される。

よって、米国経常収支の赤字は減少していく(図表6参照)。それはドル供給のブレーキとなり、世界的為替需給をドル余剰からドル不足へと変化させ、ドル高、ドル一強時代を開いていくのではないだろうか。

世界最大の成長市場サイバー世界での米国の圧倒的プレゼンス

世界経済の最大のブライトスポットはアジアでもグローバルサウスでもなく、国境のないサイバー空間である。この急速に発展している知の塊であるサイバー空間、インターネット・AI などの分野において、米国は世界需要をほぼ独占し、その利用料金を釣り上げている。

欧州や日本はインターネットプラットフォーマーの独占にペナルティーをかけようとしているが、代替供給者が自国に存在していないのであるから、無駄なあがきである。年初来の米国S&P500株価指数推移を見ると荒野の7人、The Magnificent SevenをもじったGAFAM+NVIDIA、TESLAの年初来株価上昇率は5割に達した。

他方、残りの493社の株価はほぼ横ばいである。これをバブルと見るか、新産業革命推進企業の台頭と見るか。米国市場に最も明るいセクターと、そうでない普通のセクターが混在していると考えれば、この格差は当然であろう。

これまで検討してきた米国経常収支の改善に加えて、イノベーションの母国、米国の経済成長率が他国を凌駕し始め、それによる高金利が米国への資金集中を促進し始めた。となると、いかにして世界に成長通貨であるドルを供給できるのか、という問いが重要になってくる。

今後の世界に対するドル供給のチャンネルとして、今までの輸入代金に代わって、米国からの投資と融資のウェイトが高まるだろう。それは覇権国米国の立場を強めるものとなるだろう。そうしたことの結果起きるドル高は、覇権国米国の財政力を強化し、世界秩序の再構築の推進力となるという仮説が成り立つ。

(了)

関連キーワード

関連記事