学校法人筑紫女学園の委託を受けて中学・高校の購買部を約10年間経営してきた事業者を、家賃の4倍以上の協賛金を要求するという事実上の追い出し行為を行った(株)CJクリエイト。同社は筑紫女学園が100%出資する完全子会社であるが、同学園の寄附行為には同社が行う収益事業に関する記載がない。このことから、以下の内容を記事「【名門・筑女の異変】筑紫女学園の子会社が『恩を仇で返す』追い出し行為(後)」(2016年8月11日)に掲載した。

筑紫女学園の文科省の認定が必要な寄附行為には、CJクリエイトが行う収益事業について記載されていない。学園自体、記載のない収益事業を行うことは違法行為になる。直接的ではないにしろ、CJクリエイトは学園の完全子会社であり、登記上、その役員の大半は同学園の職員。実態は筑紫女学園そのものであり、「脱法的存在」と言えるのではないだろうか。

上記について、CJクリエイトの金子修三代表取締役は9月1日付の文書で教職員向けに同社の違法性を否定する説明を行っていたことがわかった。しかし、それは詭弁に過ぎず、むしろ同社の存在を一層貶めるようなもの。まさに「語るに落ちた」である。名門校で教鞭をとる教職員の方々に、わざわざ説明するまでもないと思うが、以下、金子氏の説明が詭弁である所以を指摘する。

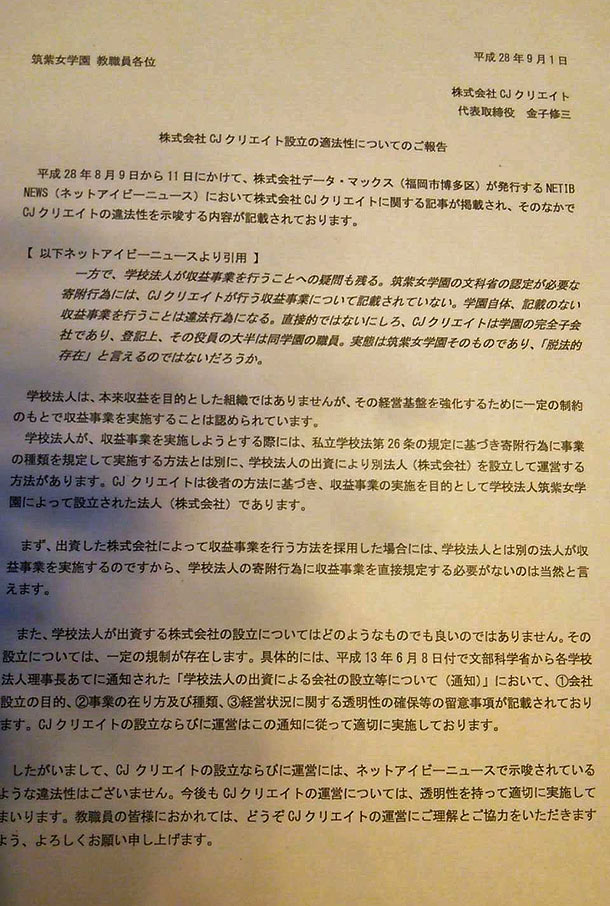

教職員に配られた文書

教職員に配られた文書※クリックで拡大

(1) 金子氏の根拠(平成13年6月8日付の文科省通知)

金子氏は、CJクリエイトの違法性がないことの根拠として、文科省が同省所轄学校法人の理事長あてに出した「学校法人の出資による会社の設立等について(通知)」(平成13年6月8日付)をあげている。この通知は、学校法人の出資による会社設立の際、学校法人の子会社への出資割合、子会社が行う事業、国民への配慮(明朗かつ適正であること)、文部科学大臣への財務関係書類の届出などの“留意事項”に関するもの。「寄附行為に記載がなくても大丈夫」とはどこにも書かれていない。

(2) 付随事業と収益事業に関する平成21年2月26日付の文科省通知

文科省は私立学校法第26条の収益事業告示に基づき、寄附行為への記載が必要な「収益事業」と「付随事業」の取扱いについて、大学設置・学校法人審議会学校法人分科会の検討を経て、まとめたものを同省所轄学校法人の理事長あてに通知している。

この通知には、保育事業を付随事業とし、部門を設けて行う場合は寄附行為に記載し、文科省の認可を得ることとある。また、収益事業については、「私立学校法第26条に基づき、収益事業告示(平成20年文部科学省告示第141号)に定める範囲内で行うものであり、寄附行為に記載し文部科学省の認可を得ること」とある。金子氏の根拠よりも後に出された文科省通知では、あらためて収益事業の寄附行為への記載が強調されている。

もし、「学校法人の子会社(役員・社員は学校法人の職員)が行う収益事業は寄附行為に記載しなくてもよい」のであれば、それは私立学校法の形骸化である。同社代表の金子氏が、真っ当な根拠を示せないところからも明らかなように、国が法の形骸化と言える行為をわざわざ通知まで出して勧めることはありえない。

次回(後編)では、金子氏の根拠によって浮上したCJクリエイトに関するもう1つ大きな疑問について記載する。

(つづく)

【山下 康太】

関連キーワード

関連記事