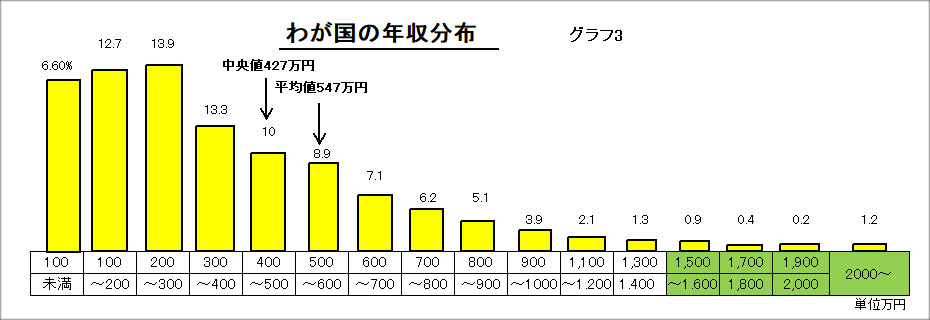

グラフ3は国民生活調査に見る我が国の年間所得の分布である。中央値で見る単純平均では年間食費支出は100万円前後になる。しかし、それでは高額商品が多い高質店で日常的に買い物はできない。仮に年収1,000万円以上の世帯に限ってそれが可能と仮定すれば高質的な店舗がターゲットにできるのは総世帯の5%前後に過ぎないということになる。

この傾向はアメリカにも当てはまる。我が国に限らず、高質店がスーパーマーケットの主流になれないのは、市場そのものがごく限られているからだ。

※クリックで拡大

価格弾力

高質店は店舗、商品の細かいところに付加価値を付けなければならないから、販売管理費が高くなる。そうなると粗利益率を高くするか売り場面積あたりの売上を高くする必要がある。

しかし、それが実現できる立地は限られる。所得上位5%の世帯がある程度集中していることが必要だからだ。しかし、そんな地域はごく限られている。

粗利益率にしても同じである。食品は1gあたりの価格が一定以上になると、いきなり売れなくなる。たとえば1個300gのリンゴが198円と148円ならばその売り上げ数は大きく変わる。牛肉にしても同じであり、質が高いから高い値段でも売れるかというとそうはいかない。この傾向はほぼすべての商品に当てはまる。ある商品の価格を10%値上げしたときに、売上が5%減少したとするとその場合の価格弾力性は0.5ということになるが、食品の場合はこの弾力性が極めて大きい。

支出頻度が高い食料品購入に関しては、普通の消費者は高い高質品より低価格の商品を選ぶということだ。もちろんこのことは高質店にも当てはまる。質だけを高めても安いという顧客心理の原点を忘れては店そのものが成立しない。お客の要求は厳しいのである。

そんなお客の志向に沿って低価格を目指せば、そこには自ずから価格競争が起こる。結果として高い粗利率は取れない。

高質店も例外ではない。モノを売ることで30%を超す粗利益率をとるのは容易ではないのだ。せいぜい28%程度が限界である。もちろん普通のスーパーマーケットはそれから5%程度低くなる。これはアメリカでも同じことでアマゾンが買収したホールフーズの35%は別として、大方のスーパーの粗利は20%前後である。

そのホールフーズにしても、35%の粗利獲得のために30%の経費率をかけている。1店舗あたりの売上が40億円、単位面積あたりの売上が大きいホールフーズの30%の経費率というのは極めて高い。九州でいえばルミエールの3倍である。

ちなみにアメリカ最大のスーパーマーケット、クローガーの経費率は17%弱。1店舗あたりの平均売り上げは29億円程度である。

さらに高質店の一番の問題は立地に大きく制限されるところにある。ひとことでいえば出店に限界があるということである。しかし、商品、店舗雰囲気など通常型とまったく違う店をつくることでお客にとって「わざわざの店」になれば特別な存在として生き残ることができる。それが前述の高質化戦略ということになる。

(つづく)

<プロフィール>

神戸 彲(かんべ・みずち)

1947年生まれ、宮崎県出身。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。

神戸 彲(かんべ・みずち)

神戸 彲(かんべ・みずち)関連記事