日産、S&Pの格付けが「投機的水準」へ

世界的格付け機関の1つS&P(スタンダード・アンド・プアーズ)のグローバル・レーティングは7日、日産自動車(以下、日産)の長期発行体格付けを投機的水準に相当する「BB+」に1段階引き下げたことを発表した。

S&Pが発表した資料によれば、「過去3年以上にわたって低迷している自動車部門の収益性や販売台数が、S&Pが従来想定した水準まで早期に改善し、安定推移する見通しが遠のいた」と格下げの理由を説明している。従来の格付けは「BBB-」、見通しは「ネガティブ(弱含み)」だった。

一方、「事業構造改革への取り組みの効果が一定程度表れ」てきているとして、業績や財務基盤が今後大きく悪化する可能性は低いとも指摘し、保守的な財務運営によって健全な財務基盤を維持できるとの評価から、見通しは「安定的」とした。

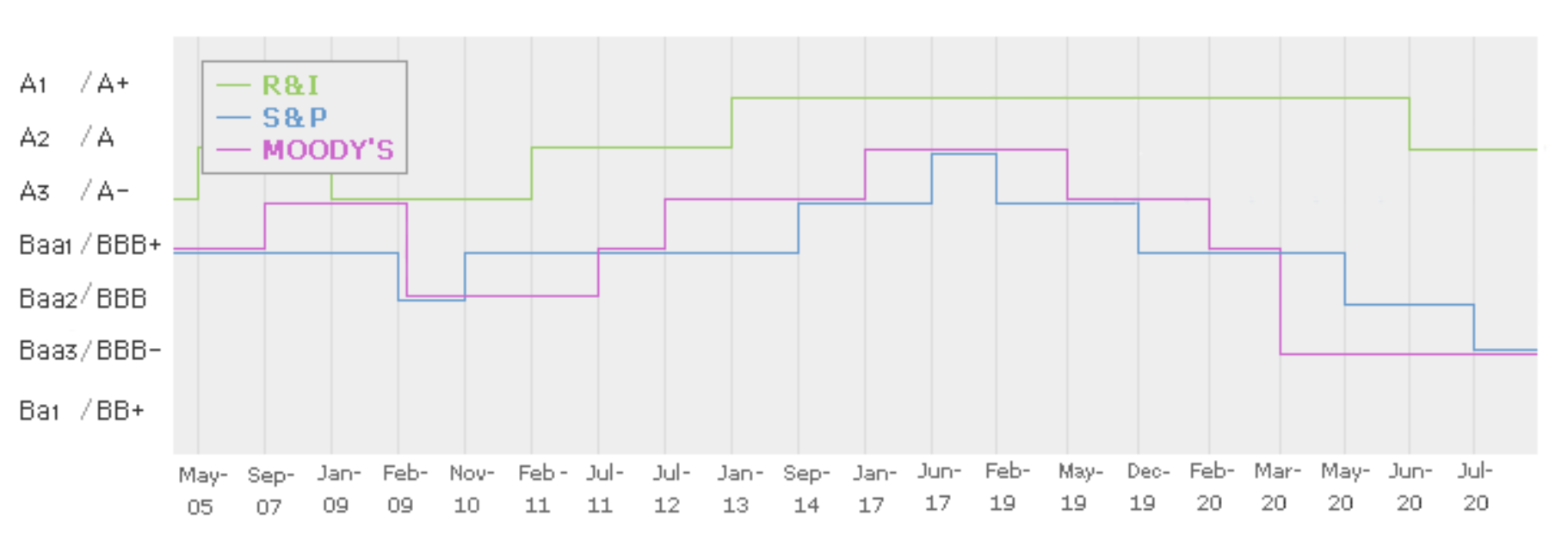

S&Pの格付けでは、「BBB」ランク以上が投資適格、「BB」ランク以下になると投機的水準とされる。他の格付け機関では、ムーディーズが2020年3月に投資適格では最も低い「Baa3」に、日本の格付投資情報センター(R&I)が同年6月に「A」に、同年7月にS&Pも「BBB-」にそれぞれ引き下げ、S&Pの格付けはムーディーズとならんでいたが、S&Pの今回の引き下げは、さらに格下げしたことになる(【図】今回の格付け変更直前までの日産自動車の格付け推移)。

引用元:日産自動車、社債・格付け

日産の通期業績見通しは純利益減 各自動車会社の格付けは格差鮮明

日産が2月に発表した23年3月期第3四半期(2022年4月~12月)の連結決算では、営業利益が2,897億円で前年同期比51.4%増だった。特別損失として、ロシア事業からの撤退(22年11月完了)による1,000億円の損失を計上している。23年3月期通期の売上高は10兆9,000億円で前年比29%増、営業利益は3,600億円で同45.6%増、純利益は1,550億円で同28.1%減になると発表している。また、販売台数は当初計画の370万台から30万台減少する模様だ。

自動車業界は円安によって売上高増の追い風を受けているものの、半導体不足に代表される長引く部品不足やコスト高、金利上昇で利益は減少している。今後はさらに景気減速の見通しもあり、自動車業界にとって事業環境の展望は厳しい。

今回の日産の格下げは、自動車会社の明暗を如実に反映している。【表】を見ると、S&PとMoody’sの格付けAランクを獲得しているのは、トヨタとその傘下2社、トヨタと資本提携しているスズキ、ならびにホンダだ。一方、日産三菱連合はBBBランクからいずれも陥落したことになる。

今年1月、日産はルノーとの資本関係見直しについて合意に達した。ルノーは日産への出資比率を約43%から15%まで段階的に引き下げ、一方で日産はルノーが設立するEVの新会社に出資することになった。大変革期にある自動車業界の中で、日産があらたな戦略関係によってどのように生き残りをかけるのか、注目である。

【寺村朋輝】

法人名

関連記事