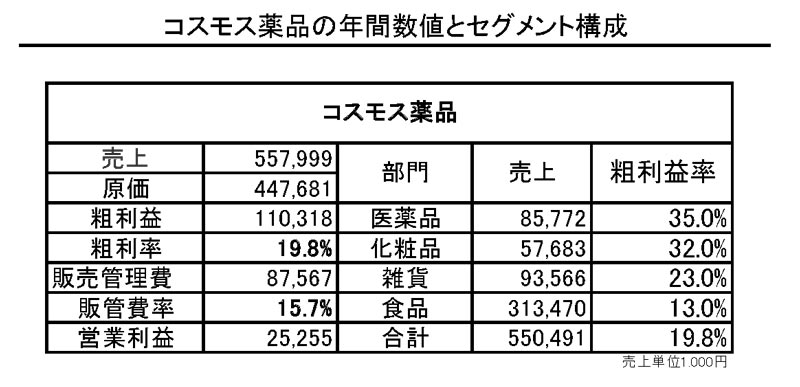

コスモスは食品の値入をスーパーマーケットよりはるかに低くし、食品の価格競争力を極めて強くしている。コスモスの特徴は食品強化により1店舗あたりの売上が業界平均の1.7倍、ウエルシアの1.2倍という数値を手にしている。店舗や坪あたりの売上が高いと固定比率が高い小売業では経費率が低下するというメリットが出る。コスモス薬品はこの10年で経費率が1%程度上昇しているが、粗利益も同様に1%上昇しているので経常利益率はほとんど変化していない。

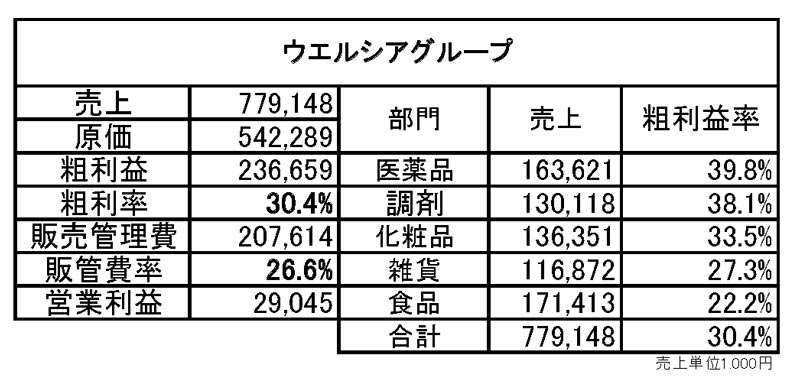

一方、ウエルシアは医薬品と調剤の売上構成が38%で粗利益率と経費の構造もコスモスと大きく違う。これは両社の考え方や体質(風土)が大きく違っていることを物語る。

日本の薬品市場は医療機関と薬局で10.5兆円程度といわれている。一般市販薬の市場は多めに見積もって5兆円程度だ。高齢化と無保険者の増加で今後の一般薬市場を楽観的に見る向きもあるが、ここ数年の市場額の増加はほぼない。市場が増えなければ既存店の活性化とM&Aによる規模拡大が中心になる。実際、ウエルシアHDなど売り上げ上位のドラッグ業態はこれまでも複数のM&Aを行って現在がある。

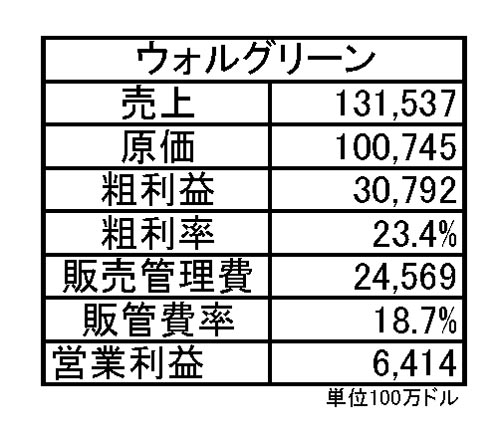

アメリカでは2000年代に入ると積極的なM&Aが進行し、いまやCVSヘルスケアとウォルグリーンの上位2社が圧倒的な業界シェアを占めている。2社はそれぞれ、M&Aで競合していた店舗の閉鎖やミニクリニックの経営、介護施設運営など関連する周辺事業に積極的に触手を伸ばすなど、その成長の手を緩めない。市場が成熟し成長が鈍化するとき、限られた戦略では成長が望めないからだ。

ドラッグに限らず同業態の競争が激しくなるほど従来通りの出店中心ではオーバーストアによる不採算店をわざわざつくることにもなりかねない。だから複数の拡大戦略が避けて通れない。

その戦略の一環である再編だが、これまで我が国の再編は大手が中小を統合するケースが大半だった。しかし、今後は大手同士が手を組むかたちになることは間違いない。大手同士の提携による規模拡大に後れを取ることはそのまま競争相手に決定的な差をつけられることになるからだ。再編に加えて、従来の薬品小売や調剤といった医薬品販売から介護などのケア関連の分野への進出にまで進展するかも大きな注目点である。

さらに今後は法規制の緩和による医薬品のネット販売などの新型の競合発生も予想される。そうなると、アマゾンや楽天といった従来になかった競争相手が登場することになる。

さらにコンビニのローソンも薬品取扱店の展開や介護事業にも本格的に取り組む構えを見せ始めた。

大手ドラッグにとって、薬剤師やパートタイマーの確保といった従来の課題に加えてこれら異業種への対策も避けて通れないはずだ。いずれにしても本格的なドラッグ業界の再編はこれから本格的に始まる。

(了)

【神戸 彲】

<プロフィール>

神戸 彲(かんべ・みずち)

1947年、宮崎県生まれ。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。

1947年、宮崎県生まれ。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。

1947年、宮崎県生まれ。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。関連記事