NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は2022年4月1日の「懲罰的円高から恩典的円安の時代へ~逆内外価格差拡大、日本経済復活の決定打~」を紹介。

要点

I. 3月の3週間でドル円レートは10円の急落となった。円安要因が山積しているのは既知の話、だがこの突然の急落は市場参加者の意表を突いた。市場参加者は循環論にとらわれて、購買力平価からの負の乖離拡大という長期トレンドを見落としていたのかもしれない。

II.底流で構造的円安が進行しているのではないか。懲罰的円高の時代(為替水準が購買力平価を上回り競争力に追加的負荷を与える時代)がはっきり終わり、恩典的円安時代(為替水準が購買力平価を下回り、競争力を押し上げる時代)に入った可能性がある。

III.為替論は長期、国益を基準に語られるべきである。短期・個別主体でみれば「円安は良いor悪い」の得失両論が相半ばし、結論は出ない。しかし長期・国益ベースでは円安に大きな利点がある。積極的金融緩和姿勢を堅持する日銀のスタンスは国益という観点から評価できる。他方、短期・自己利害に基づく財界・政治家・メディア・一部エコノミストの悪い円安批判は潔くない。円安というニューノーマルに対応する英知が望まれる。

(1)円独歩の急落、市場参加者の意表を突く

円をめぐるパーセプションの変化

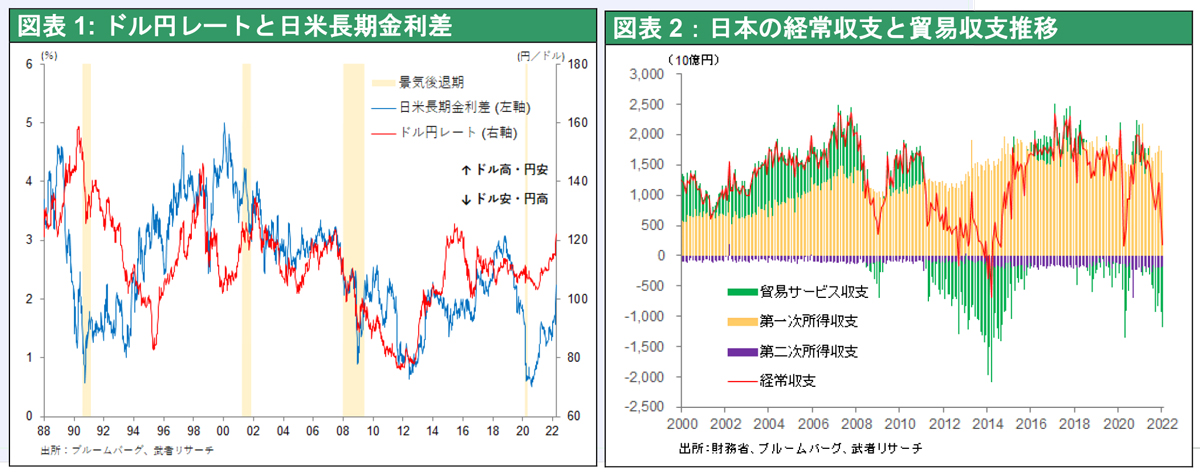

3月の3週間(3/10 115円/ドル→3/28 125円/ドル)でドル円レートは10円の急落となった。(1)米国の金融引き締めによる金利差拡大、(2)日本の貿易赤字転落、(3)膨大な資金流出(米株投資、債券投資、グローバル直接投資M&A)など、円安要因が山積しており、120~130円への円安予想は方向としては当社の想定通り、しかしこれほどの急激な円安は意外であった。

米国長期金利の2.0% (3/10)までの上昇に対してドル円レートは動かなかったが、以降堰を切ったような円安となった。円はすべての通貨に対しての独歩安であること、有事の円買いが起きなかったことなど、円をめぐるパーセプションの根本的転換が起きている可能性がある。

購買力平価からのマイナス乖離急拡大、円安を阻止する要素が見当たらなくなった

人々が円安進行を甘く見ていたのは、購買力平価を重視したからである。為替レートは基本的に2国間の景況感格差、インフレ格差、金利格差によって循環変動する。そして為替のレベルはおおむね購買力平価に収れんすると考えられている。日本円の購買力平価(OECD)は2021年で97円、2022年には95円程度と見られている。過去5年ほどの購買力平価からの乖離率は5%程度であったから、円安にも限界がある、乖離率10%とみて110円弱というのが昨年の市場関係者の観測であった。しかし、今回その常識が破られ、マイナス乖離率が20%(116円)~30%(126円)に達した。

購買力平価という水準メドが使えなくなると円安がどこで止まるかが見えなくなってしまう。金利格差とインフレ格差は拡大一方、貿易収支は悪化一方、さらに今後円安が進むとの見通しが優勢になれば日本からの資本流出が加速する。唯一の円安阻止要素は日銀の金融引き締め政策のみということになる。突如として円安マグマがたまっていたことが露呈したといえる。

(つづく)

関連キーワード

関連記事